In questa pagina mettiamo a disposizione un fac simile dichiarazione composizione societaria Dpcm 187/91 Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di dichiarazione composizione societaria Dpcm 187/91.

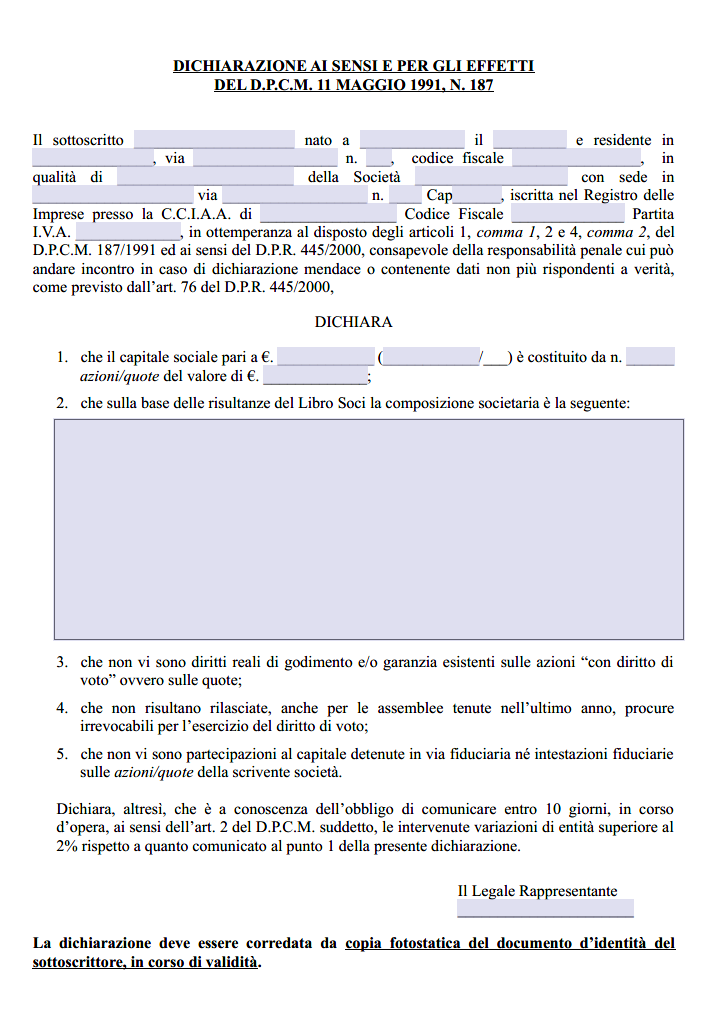

Dichiarazione Composizione Societaria Dpcm 187/91

La dichiarazione sulla composizione societaria, regolamentata dal D.P.C.M. n. 187/1991, rappresenta uno strumento fondamentale per assicurare la trasparenza degli assetti proprietari nelle società che intrattengono rapporti con la Pubblica Amministrazione. Questo decreto costituisce un tassello essenziale all’interno di un panorama normativo che si è sviluppato negli anni Novanta, in particolare con la Legge n. 55/1990, volto a prevenire intestazioni fiduciarie e partecipazioni occulte nelle imprese coinvolte in appalti pubblici. La rilevanza di tale obbligo di dichiarazione va inquadrata nella prospettiva della tutela dell’interesse pubblico, giacché le autorità competenti devono avere la certezza di contrattare con soggetti che agiscano in modo limpido e rispettoso delle regole di legalità. Il D.P.C.M. n. 187/1991 si pone in continuità con il divieto di intestazione fiduciaria contenuto nella Legge n. 50/1990. Quest’ultima ha esplicitamente vietato il ricorso a formule contrattuali o societarie in grado di celare la reale titolarità delle partecipazioni. Tale divieto risponde all’esigenza di prevenire infiltrazioni di carattere illecito o irregolare nelle attività economiche connesse agli appalti pubblici. In origine, la disciplina si rivolgeva prevalentemente alle società aggiudicatrici di lavori pubblici, come costruzioni o manutenzioni di opere infrastrutturali, ma nel corso degli anni si è affermata un’interpretazione estensiva, sulla base delle disposizioni del Codice degli Appalti. Oggi, infatti, si ritiene che l’obbligo di trasparenza e la dichiarazione ex D.P.C.M. n. 187/1991 si estendano anche alle gare riguardanti servizi e forniture, e non più esclusivamente ai lavori in senso stretto.

Dal punto di vista operativo, il soggetto tenuto a rendere la dichiarazione è il legale rappresentante della società, o altro soggetto munito dei poteri necessari. Nella dichiarazione, redatta generalmente in forma di autocertificazione ai sensi del D.P.R. 445/2000, devono essere indicati con chiarezza i dati identificativi della società, la composizione del capitale sociale e l’assenza di intestazioni fiduciarie. Il legislatore richiede che vengano specificate le quote o azioni intestate a ogni socio, con particolare evidenza per quelle che determinano diritti di voto nelle assemblee. A tal fine, è essenziale dichiarare che non esistono situazioni di delega o procura irrevocabile a terzi in grado di controllare il diritto di voto. Non meno importante è attestare l’assenza di vincoli reali, come pignoramenti o pegni, ove questi possano incidere sul governo societario.

La finalità principale è fare emergere l’effettiva compagine sociale, rendendo palese chi detiene il potere decisionale. L’amministrazione aggiudicatrice, o la stazione appaltante nel caso dei servizi e delle forniture, può così verificare se vi siano soggetti che, pur restando sulla carta in posizioni marginali, rivestono in realtà un ruolo dominante nella direzione dell’azienda. Questa analisi si inserisce nel più ampio contesto dei requisiti di ordine generale, tra cui appunto la mancanza di condanne ostative e il rispetto di tutte le condizioni di partecipazione previste dal Codice degli Appalti. L’art. 38, comma 1, lettera d), del Codice, per esempio, vieta le forme di partecipazione fiduciaria, penalizzando chi cerca di celare il proprio coinvolgimento in modo da eludere i controlli sulla regolarità e la correttezza della gestione societaria. La dichiarazione di composizione societaria deve essere presentata prima della stipulazione del contratto, entro il termine indicato dalla normativa. Nel caso in cui, successivamente, si verifichino variazioni rilevanti nella compagine sociale, è fatto obbligo alla società di aggiornare la dichiarazione entro dieci giorni. Tali variazioni possono riguardare, per esempio, l’acquisizione o la cessione di una quota sociale significativa, che superi la soglia del due per cento del capitale sociale prevista dal decreto come indice di una modifica sostanziale. Qualora non venga adempiuto questo onere informativo, l’azienda si espone a gravi conseguenze, che possono arrivare alla revoca dell’aggiudicazione o alla risoluzione del contratto in essere. In casi di maggiore gravità, possono inoltre scattare sanzioni di tipo penale per dichiarazioni mendaci, vista la natura di autocertificazione ex D.P.R. 445/2000. È bene sottolineare che, in un’ottica di prevenzione e contrasto alla corruzione, la Pubblica Amministrazione è sempre più attenta ai profili di trasparenza degli operatori economici. Nel corso delle procedure di gara, le stazioni appaltanti esaminano con rigore la regolarità e completezza della documentazione, per cui anche la dichiarazione resa ai sensi del D.P.C.M. n. 187/1991 deve essere meticolosamente compilata, senza omissioni o reticenze. Ciò si traduce non solo in una maggiore certezza delle informazioni acquisite, ma anche in un rafforzamento del rapporto di fiducia tra amministrazioni e imprese che operano nel mercato degli appalti pubblici.

Concretamente, la dichiarazione comporta l’enunciazione di alcuni elementi fissi, come i dati anagrafici del firmatario, la ragione sociale e la sede legale dell’azienda, il capitale sociale e la relativa suddivisione in quote o azioni. A ciò si aggiunge la conferma circa l’inesistenza di situazioni contrarie alla normativa sulle intestazioni fiduciarie, comprese le deleghe irrevocabili per l’esercizio del diritto di voto. Infine, deve comparire un richiamo espresso all’obbligo di comunicare eventuali variazioni future entro i dieci giorni successivi al loro verificarsi. Da un punto di vista strettamente pratico, per evitare inconvenienti e contestazioni, le società interessate possono avvalersi di consulenti legali o professionisti specializzati, che provvedono a verificare la corretta conformità della dichiarazione ai requisiti di legge. Un adeguato controllo interno sulla composizione societaria diventa, pertanto, una forma di tutela nei confronti delle sanzioni previste in caso di irregolarità. Inoltre, la tempestiva comunicazione di ogni cambiamento nella compagine sociale risulta essenziale per mantenere buoni rapporti con la Pubblica Amministrazione, riducendo al minimo i rischi di contenzioso.

Fac Simile Dichiarazione Composizione Societaria Dpcm 187/91 Word

Il fac simile dichiarazione composizione societaria Dpcm 187/91 Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Modello Dichiarazione Composizione Societaria Dpcm 187/91 PDF Editabile

Il fac simile dichiarazione composizione societaria Dpcm 187/91 PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.