In questa pagina mettiamo a disposizione un fac simile Bollettino 8003 PDF editabile da compilare e stampare.

Bollettino 8003

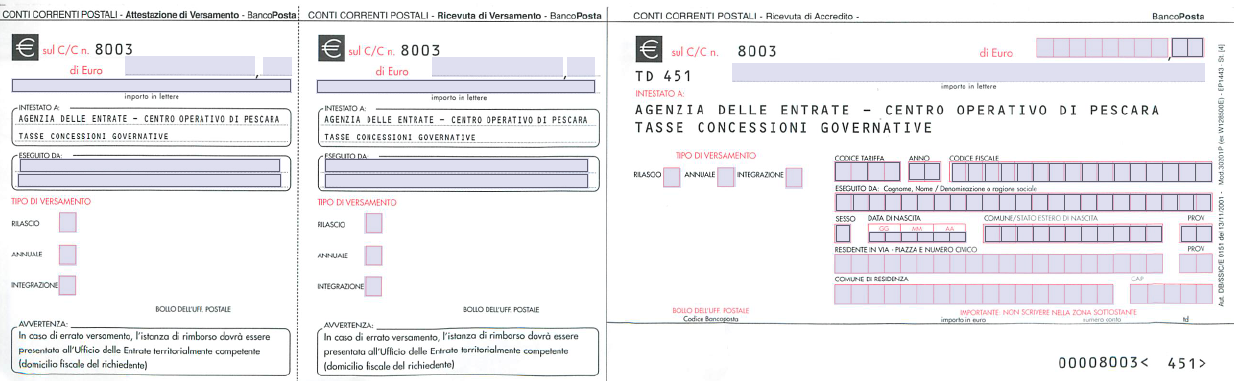

Con l’espressione Bollettino 8003 si indica il bollettino di conto corrente postale intestato all’Agenzia delle Entrate – Centro Operativo di Pescara, utilizzato per versare talune tasse sulle concessioni governative. Si tratta del canale di pagamento tuttora previsto per specifiche fattispecie in cui la legge o le istruzioni dell’amministrazione procedente richiedono espressamente quel conto, con una causale codificata che identifica la tariffa applicabile all’atto richiesto. La logica è semplice: quando un provvedimento amministrativo, come un’autorizzazione, un’iscrizione ad albi o un rinnovo periodico, comporta una tassa fissa di concessione governativa, la ricevuta del versamento sul c/c 8003 è spesso un allegato indispensabile all’istanza. L’assenza della ricevuta o la compilazione non conforme determinano di norma la sospensione o l’irricevibilità della domanda, perché il pagamento è parte integrante del procedimento.

Per capire dove e quando usare il 8003 conviene tenere presente che le tasse sulle concessioni governative sono regolate da un sistema di tariffe, ciascuna collegata a un determinato atto. Non esiste un importo unico valido per tutto, né una causale standard che si adatti a ogni pratica. L’importo da versare e la dicitura da riportare sul bollettino dipendono dalla voce tariffaria riferita proprio a quel provvedimento. Di conseguenza, la fonte operativa decisiva resta la scheda informativa dell’ente che riceverà l’istanza, perché è lì che vengono indicati l’uso del c/c 8003, l’ammontare esatto e il codice o la causale da trascrivere. Questa attenzione evita gli errori ricorrenti che nascono dall’affidarsi a fac-simile generici reperiti in rete, spesso riferiti a casistiche diverse. Un esempio frequente aiuta a rendere concreto il quadro. L’Albo Nazionale Gestori Ambientali richiede, per specifiche operazioni, un versamento fisso di euro 168 sul conto 8003, con una causale identificata da codice tariffa, che nelle istruzioni ufficiali è contraddistinta dal numero che individua proprio quell’iscrizione. Nelle procedure telematiche dell’Albo, oltre a effettuare il pagamento, il richiedente deve inserire gli estremi del versamento e caricare la scansione della ricevuta, perché l’acquisizione probatoria del pagamento avviene anche in digitale. Questo schema conferma due cose: da un lato la persistenza del 8003 come canale di legge per certe tasse, dall’altro la centralità della causale e della prova di pagamento per la lavorazione della pratica.

Proprio perché la famiglia delle concessioni governative è vasta, è importante distinguere i casi che transitano sul 8003 da quelli che seguono canali diversi. Un ambito vicino ma non coincidente è la tassa dovuta per la bollatura e numerazione dei libri sociali delle società di capitali. Per il primo anno, quando si chiede la vidimazione iniziale, il versamento non va sul 8003 ma su un diverso conto postale intestato all’Agenzia delle Entrate; negli anni successivi, l’obbligo ricorrente non si paga con bollettino postale, ma esclusivamente con modello F24 e con l’apposito codice tributo predisposto per la tassa annuale. È un dettaglio essenziale, perché in rete capita di imbattersi in indicazioni che confondono i conti e i modelli di pagamento, con la conseguenza di versamenti errati che poi richiedono tempi e adempimenti ulteriori per essere recuperati.

Quanto alla compilazione materiale del bollettino 8003, il modello è quello approvato dall’Agenzia delle Entrate e va completato in modo leggibile e conforme, senza abrasioni, con la ripetizione coerente dei dati in tutte le sezioni. L’intestazione al beneficiario non si modifica, mentre la causale è la chiave che consente all’amministrazione di ricondurre il pagamento alla corretta tariffa. Una causale generica o fuori standard rende incerta l’attribuzione e può costringere a ripetere l’operazione o ad attivare la procedura di rimborso. Molti uffici mettono a disposizione modelli precompilati o istruzioni esemplificative proprio per ridurre il rischio di errori; quando sono disponibili, è prudente utilizzarli, adattando solo le parti variabili richieste. La prova del versamento rimane un elemento dirimente. Allo sportello postale viene rilasciata una ricevuta che ha valore probatorio e che va allegata alla domanda o conservata per eventuali controlli. Nelle piattaforme online, la ricevuta deve essere caricata in formato digitale e accompagnata dall’inserimento dei dati essenziali, come la data del pagamento, l’importo, il numero del bollettino e la causale. La mancanza di uno di questi elementi rallenta la lavorazione perché costringe l’ufficio a richiedere integrazioni; in alcuni procedimenti, l’assenza della ricevuta entro un termine perentorio comporta la decadenza dell’istanza.

Il fatto che, in parallelo, il settore pubblico stia spingendo verso strumenti come PagoPA e che molte entrate erariali minori siano confluite da anni nell’F24 non significa che il 8003 sia stato abbandonato. La persistenza del c/c postale per le concessioni governative dipende dalle specifiche norme e dalle prassi applicative dei singoli procedimenti: per alcune voci l’unico canale ammesso resta il bollettino postale, per altre si utilizza il modello F24, per altre ancora le amministrazioni hanno attivato pagamenti telematici alternativi. La regola pratica è che non esistono scorciatoie universali: bisogna attenersi a quanto ordina la pagina istituzionale del procedimento che si sta avviando.

Può accadere di sbagliare importo o causale, oppure di pagare due volte. In queste situazioni l’ordinamento consente di chiedere il rimborso delle somme non dovute presentando istanza all’Agenzia delle Entrate secondo i criteri generali sulla restituzione dei versamenti indebitamente eseguiti. L’istanza andrà indirizzata all’ufficio competente in relazione al domicilio fiscale del richiedente e corredata dalla documentazione utile, compresa la ricevuta del pagamento errato e l’indicazione del motivo per cui si chiede la ripetizione. La procedura non è istantanea, ma permette di recuperare l’importo e di regolarizzare la posizione senza lasciare cicatrici contabili sulla pratica principale.

Fac Simile Bollettino 8003 PDF

Il fac simile Bollettino 8003 PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.