In questa pagina mettiamo a disposizione un fac simile comunicazione titolare effettivo Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di comunicazione titolare effettivo.

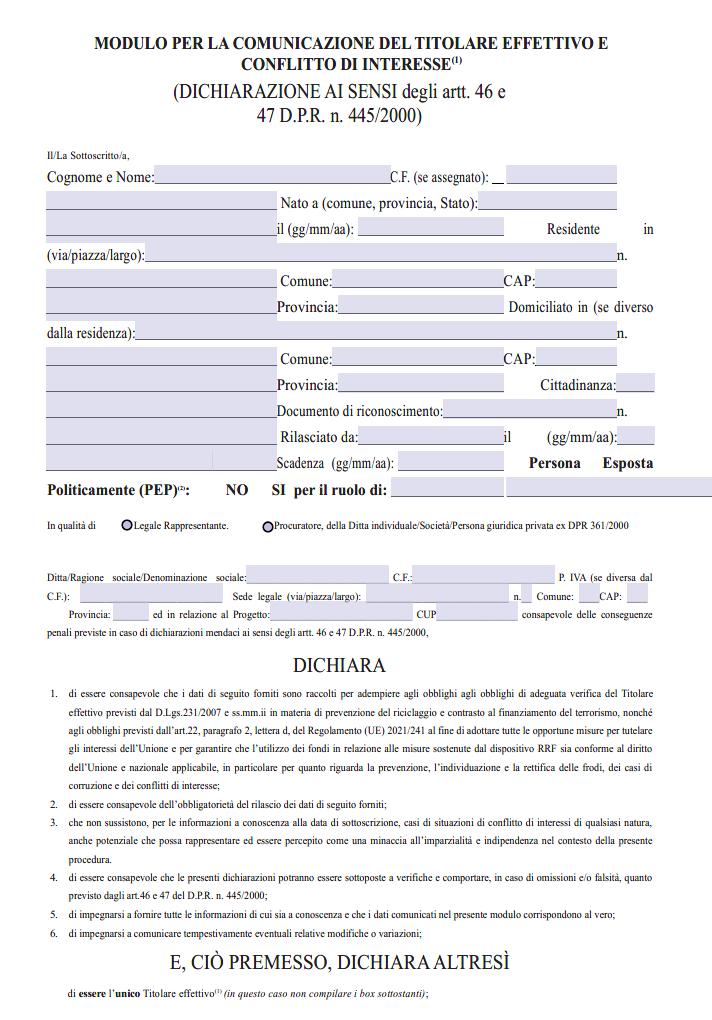

Comunicazione del Titolare Effettivo

La disciplina sulla comunicazione del titolare effettivo costituisce uno snodo fondamentale del sistema antiriciclaggio in Italia, poiché mira a garantire la trasparenza dell’assetto proprietario di imprese e altri enti soggetti a precisi obblighi di legge. L’adozione di un quadro normativo che impone la dichiarazione dei soggetti che possiedono o controllano realmente una società, un trust o una fondazione risponde all’esigenza di prevenire e contrastare condotte criminose quali il riciclaggio e il finanziamento del terrorismo, conformemente alle previsioni della normativa europea. Il decreto ministeriale numero 55 del 2022, emanato dal Ministero delle Imprese e del Made in Italy, ha dettato un Regolamento attuativo delle disposizioni in materia di comunicazione, accesso e consultazione dei dati relativi alla titolarità effettiva, includendo tra i destinatari degli obblighi le imprese dotate di personalità giuridica, le persone giuridiche private, i trust che producono effetti giuridici rilevanti ai fini fiscali e gli istituti giuridici considerati affini al trust.

Le imprese interessate a questo obbligo di trasmissione dei dati e delle informazioni sono quelle di capitali, vale a dire le società per azioni, le società a responsabilità limitata (compresa la forma semplificata), le società in accomandita per azioni, le società cooperative e le società consortili costituite nelle forme societarie appena menzionate. Nello specifico, tali categorie di imprese sono tenute all’iscrizione al Registro delle imprese e, pertanto, rientrano nell’ambito di applicazione dell’articolo 21, comma 1, del decreto legislativo 231 del 2007 in materia di antiriciclaggio. Rimangono invece escluse le imprese individuali e le società di persone, che non possiedono personalità giuridica, e per le quali non vige dunque l’obbligo di comunicare i dati sul titolare effettivo.

La necessità di individuare con chiarezza la persona fisica che esercita, anche in maniera indiretta, la proprietà o il controllo su un ente giuridico si rintraccia soprattutto negli articoli 20 e 22 del decreto legislativo 231 del 2007, i quali stabiliscono i criteri per determinare chi possa definirsi titolare effettivo. L’elemento essenziale è dato dalla partecipazione al capitale sociale, dal controllo esercitato mediante patti parasociali o dalla possibilità, per il soggetto, di incidere sulle decisioni societarie, arrivando in extremis a considerare come titolare effettivo colui che detiene i poteri di rappresentanza legale o di direzione dell’ente, laddove non si riescano a individuare altre figure di controllo. Nel caso di persone giuridiche private come fondazioni o associazioni riconosciute, occorre valutare le figure apicali che ne detengono la rappresentanza o ne gestiscono l’amministrazione. Per quanto riguarda i trust e gli istituti affini, la normativa antiriciclaggio individua il trustee, il disponente e il beneficiario come soggetti di rilievo, qualora abbiano un’effettiva incidenza su scelte e destinazioni patrimoniali. La comunicazione è affidata al fiduciario del trust o di altra struttura affine, che è tenuto a depositare i dati al Registro delle imprese competente per territorio.

Il decreto ministeriale 55 del 2022 ha definito con precisione anche il contenuto della comunicazione e le modalità operative. L’articolo 4 del regolamento stabilisce che occorre fornire i dati identificativi e la cittadinanza delle persone fisiche che si qualificano come titolare effettivo. Per le imprese di capitali, è necessario indicare il grado di partecipazione al capitale sociale, quando questo aspetto costituisce il criterio primario di individuazione del titolare effettivo, oppure dettagliare le modalità con cui si esercita il controllo o il potere di indirizzo, nel caso in cui non sia sufficiente il riferimento alla quota di partecipazione. Per quanto riguarda le persone giuridiche private, occorre anche inserire il codice fiscale, la denominazione e la sede, nonché un indirizzo di posta elettronica certificata. Nel caso dei trust e degli istituti giuridici assimilati, è necessario riportare il codice fiscale e gli estremi dell’atto istitutivo, compresi la data e il luogo di costituzione. Gli obbligati devono infine specificare se sussistano circostanze eccezionali per cui si chiede l’esclusione dell’accesso a tali informazioni, a tutela di particolari situazioni di rischio o vulnerabilità. Occorre inoltre rendere una dichiarazione di responsabilità, consapevoli delle sanzioni penali e amministrative previste in caso di dichiarazioni mendaci.

La comunicazione va inviata per via telematica all’ufficio del Registro delle imprese, secondo quanto previsto dal sistema informatico messo a disposizione dalle Camere di commercio o da soluzioni di mercato alternative compatibili. L’invio deve essere firmato digitalmente dal legale rappresentante o dal soggetto obbligato; nel caso delle persone giuridiche private, tale obbligo ricade sul fondatore, se vivente, o su chi ne detiene la rappresentanza. Con riferimento ai trust, la responsabilità di trasmettere i dati spetta al fiduciario. Gli obbligati sono anche tenuti a comunicare tempestivamente ogni variazione successiva, entro trenta giorni dall’atto che determina la modifica delle informazioni precedentemente depositate. Vi è poi un obbligo di conferma annuale, che deve essere assolto entro dodici mesi dalla prima comunicazione o dall’ultima variazione. Per le imprese di capitali, è possibile adempiere a tale onere contestualmente al deposito del bilancio. La Camera di commercio rilascia la ricevuta che attesta l’avvenuta iscrizione o aggiornamento dei dati.

Uno dei profili più delicati legati alla comunicazione del titolare effettivo riguarda le tempistiche di avvio e di concreta operatività del sistema. Il decreto ministeriale 55 del 2022, all’articolo 3, comma 6, ultimo periodo, stabilisce che i soggetti obbligati debbano effettuare la comunicazione entro sessanta giorni dalla pubblicazione del provvedimento attestante l’operatività del sistema. Il Ministero delle Imprese e del Made in Italy, con il proprio decreto del 29 settembre 2023, pubblicato in Gazzetta Ufficiale il 9 ottobre successivo, aveva dato attuazione a questa previsione, fissando inizialmente il termine dell’11 dicembre 2023. Una serie di vicende giudiziarie intervenute, a partire da ricorsi al TAR fino ad arrivare alle pronunce del Consiglio di Stato, ha comportato diverse sospensioni dell’efficacia del Registro dei Titolari Effettivi, con una prima proroga che aveva fatto slittare la scadenza all’11 aprile 2024. Inoltre, il Consiglio di Stato, dopo ulteriori sentenze, aveva disposto il congelamento dell’operatività del Registro fino al 19 settembre 2024. La situazione si è resa ancora più complessa il 15 ottobre, quando il Consiglio di Stato ha provveduto a notificare ai ricorrenti un’ordinanza di trasmissione del contenzioso alla Corte di Giustizia europea in via pregiudiziale, chiedendo una corsia preferenziale per la decisione. Secondo quanto affermato nell’ordinanza, allo stato attuale l’attuazione effettiva delle disposizioni derivanti dalla Direttiva europea in materia di titolarità effettiva risulta sospesa nell’ordinamento italiano, proprio in ragione dei contenziosi sollevati. Si attende quindi la pronuncia della Corte di Giustizia, che avrà il compito di chiarire alcuni profili di compatibilità tra la normativa italiana e la disciplina comunitaria, con particolare riguardo alle questioni di trasparenza e tutela dei dati personali. Le incertezze sul fronte giudiziario hanno portato a una situazione in cui, formalmente, gli obblighi di comunicazione continuano a sussistere, ma l’operatività del Registro risulta sospesa fino a ulteriori decisioni in merito. Si resta dunque in attesa di un nuovo provvedimento che faccia chiarezza sulla data ultima per adempiere agli obblighi di comunicazione senza incorrere in sanzioni. La violazione dell’obbligo di comunicare i dati sul titolare effettivo comporta, infatti, l’applicazione di una sanzione amministrativa pecuniaria compresa tra i 103 e i 1.032 euro, come previsto dall’articolo 2630 del codice civile. Tale disposizione, rubricata “Omesse denunce, comunicazioni o depositi”, individua la misura della pena nelle ipotesi in cui gli amministratori di società o gli altri soggetti incaricati non eseguano le comunicazioni obbligatorie verso il Registro delle imprese entro i termini di legge.

Oltre al profilo prettamente sanzionatorio, la comunicazione del titolare effettivo assume rilievo anche in relazione ai controlli che gli altri soggetti obbligati dalla normativa antiriciclaggio devono effettuare al momento di instaurare rapporti professionali o commerciali. Banche, intermediari finanziari, professionisti e operatori non finanziari, infatti, devono identificare e verificare l’identità dei propri clienti e dei rispettivi titolari effettivi. La disponibilità di un Registro aggiornato sulle partecipazioni societarie e sulle persone fisiche che effettivamente controllano le varie entità giuridiche è, pertanto, essenziale per rendere più agevoli tali verifiche e ridurre il rischio di operazioni illecite o di utilizzo di strutture societarie di comodo. Proprio l’esigenza di rendere immediatamente fruibili queste informazioni ha spinto il legislatore a istituire una sezione autonoma del Registro delle imprese, in cui confluiscono i dati relativi ai titolari effettivi delle società di capitali, e una sezione speciale dedicata alle persone giuridiche private, ai trust e agli istituti affini. Nonostante l’incertezza generata dalla sospensione giudiziaria e il rinvio alla Corte di Giustizia, le imprese con personalità giuridica, le fondazioni, le associazioni riconosciute e i fiduciari di trust hanno l’interesse a predisporre per tempo la documentazione necessaria, in quanto non è escluso che, una volta sciolto il nodo legale, possano trovarsi a dover adempiere all’obbligo di comunicazione in tempi piuttosto ristretti. È consigliabile dunque procedere all’identificazione del titolare effettivo, soprattutto nelle strutture partecipative più complesse, dove la catena di controllo potrebbe non apparire immediata. È altresì opportuno conservare la documentazione che includa i contratti sociali, i patti parasociali, gli atti costitutivi e ogni altro elemento che possa evidenziare l’effettiva titolarità dell’ente. Nel caso di modifiche rilevanti all’assetto proprietario, come cessioni di quote, fusioni, scissioni o variazioni nei patti di governance, è fondamentale aggiornare tempestivamente i propri libri sociali e predisporsi a trasmettere le variazioni al Registro competente.

L’obbligo di comunicazione del titolare effettivo non è stato concepito come un semplice onere burocratico, ma come uno strumento di trasparenza e responsabilizzazione. Se è vero che la complessità di alcune forme di organizzazione societaria o di certe costruzioni giuridiche può rendere meno lineare l’individuazione del soggetto che esercita il controllo effettivo, è altrettanto vero che la corretta interpretazione degli articoli 20 e 22 del decreto legislativo 231 del 2007 fornisce criteri operativi relativamente chiari. Nella maggior parte dei casi, basta verificare la quota di partecipazione superiore al 25 per cento, anche attraverso partecipazioni indirette, per qualificare un soggetto come titolare effettivo. Qualora non sia possibile risalire a una persona fisica che detenga una partecipazione così rilevante, si passa a valutare l’esercizio di poteri di influenza o di controllo, fino a giungere, in via residuale, ai poteri di rappresentanza legale o di direzione, che identificano la persona fisica responsabile della gestione dell’ente.

La tutela dei dati personali e la protezione delle informazioni sensibili sulla titolarità effettiva rappresentano uno degli aspetti su cui il legislatore europeo e quello italiano hanno concentrato la propria attenzione. Lo stesso regolamento di cui al decreto ministeriale 55 del 2022 prevede la possibilità di escludere l’accesso ai dati nel caso sussistano situazioni eccezionali, legate a rischi di frode, sequestri di persona o altre minacce per l’incolumità del soggetto, con particolare riferimento a circostanze che determinino un effettivo pericolo. Il diritto all’accesso da parte delle autorità di vigilanza e degli altri soggetti obbligati, peraltro, rimane una costante imprescindibile della normativa antiriciclaggio, al fine di assicurare un controllo effettivo sulle strutture societarie e sui relativi trasferimenti di denaro. In tale bilanciamento tra trasparenza e tutela della privacy si inserisce anche la decisione di rinviare alla Corte di Giustizia l’esame di alcune questioni pregiudiziali, così da stabilire in che modo implementare correttamente la direttiva europea senza violare diritti fondamentali dei cittadini.

Modulo Comunicazione Titolare Effettivo Word

Il fac simile comunicazione titolare effettivo Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Comunicazione Titolare Effettivo PDF Editabile

Il fac simile comunicazione titolare effettivo PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.