In questa pagina mettiamo a disposizione un fac simile contratto di collaborazione professionale con Partita IVA Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di contratto di collaborazione professionale con Partita IVA.

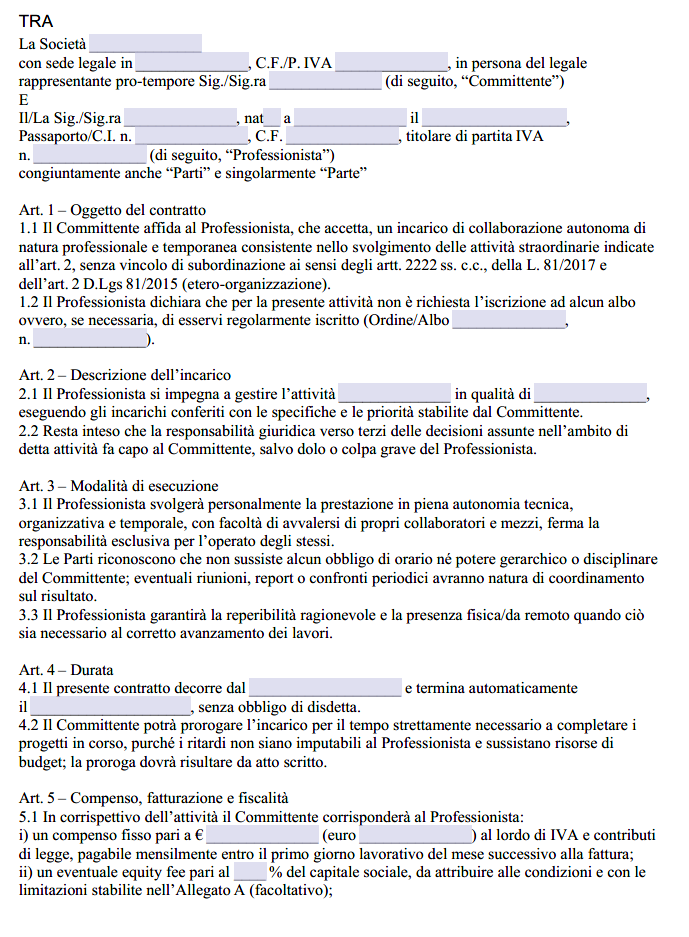

Contratto di Collaborazione Professionale con Partita Iva

Il contratto di collaborazione professionale regolato con partita IVA è divenuto negli ultimi anni uno strumento imprescindibile per imprese, enti del terzo settore e Pubbliche Amministrazioni che desiderano acquisire competenze altamente specialistiche senza instaurare un rapporto di lavoro subordinato. La crescente diffusione di questa forma contrattuale, favorita dalla digitalizzazione delle prestazioni e dalla domanda di flessibilità da parte sia dei clienti sia dei professionisti, impone però di conoscerne a fondo la disciplina, per evitare errori che potrebbero sfociare in sanzioni fiscali, rivendicazioni contributive o, nel peggiore dei casi, nella riqualificazione del rapporto come lavoro dipendente. L’obiettivo di questa guida è fornire, in oltre mille parole, un quadro organico e aggiornato dei profili civilistici, fiscali, previdenziali e delle più recenti novità legislative che riguardano tali collaborazioni, senza ricorrere a elenchi puntati né a schemi, ma seguendo un’esposizione discorsiva e sistematica.

La nozione di base è quella del contratto di prestazione d’opera disciplinato dall’articolo 2222 del codice civile, secondo cui il prestatore s’impegna a compiere un’opera o un servizio con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente. Proprio l’assenza di subordinazione distingue il rapporto autonomo dalla tradizionale assunzione a tempo determinato o indeterminato: non vi è obbligo di attenersi a un orario imposto, né sussiste un potere organizzativo del cliente paragonabile a quello datoriale tipico del lavoro dipendente. Questa impostazione è ribadita da autorevoli fonti di prassi e divulgazione rivolte ai liberi professionisti, che richiamano la necessità di mantenere libertà gestionale, assunzione di rischio economico e responsabilità diretta verso fisco e previdenza, aspetti che ne marcano ulteriormente la natura autonoma .

Al quadro codicistico si sono aggiunte, negli anni, una serie di interventi legislativi che hanno affinato i confini fra autonomia vera e falsa. Il decreto legislativo n. 81/2015, cardine del cosiddetto Jobs Act, prevede all’articolo 2 che, salvo prova contraria, si presumano come rapporti di lavoro subordinato tutte le collaborazioni continuative e personali le cui modalità di esecuzione siano organizzate dal committente anche riguardo a tempi e luogo di lavoro. La presunzione opera pure quando l’attività è intermediata da piattaforme digitali, un elemento cruciale nell’economia on‑demand. A fare da contrappeso, la legge 81/2017, lo Statuto del lavoro autonomo, riconosce espressamente diverse tutele ai titolari di partita IVA, dalla disciplina del recesso unilaterale alle clausole vessatorie, rafforzando così la loro posizione contrattuale senza snaturarne l’indipendenza .

La prerogativa di autodeterminare tempi e modi della prestazione si traduce in una serie di accorgimenti contrattuali: il professionista stabilisce se lavorare in presenza o da remoto, può servirsi di collaboratori propri e, se l’intesa lo consente, organizzare liberamente ferie e soste lavorative. Il committente, in cambio, ottiene un risultato e non la semplice messa a disposizione delle energie lavorative. Fonti del settore mettono in risalto che il contratto scritto, pur non essendo obbligatorio, rappresenta la miglior tutela per fissare in modo trasparente l’oggetto dell’incarico, i tempi di consegna, i criteri di qualità, il corrispettivo e le modalità di pagamento, scongiurando contenziosi successivi .

Quando si redige il testo, è buona prassi inserire clausole sul risultato atteso, sul calendario di eventuali verifiche intermedie, sull’obbligo di riservatezza e sul regime di proprietà intellettuale degli output. L’esperienza dimostra poi l’utilità di un richiamo espresso al foro competente e a procedure di mediazione preventiva per le controversie, così da fornire un percorso chiaro qualora sorgano contestazioni. Indicazioni operative di portali specializzati consigliano inoltre di definire meticolosamente le condizioni economiche, comprensive di rimborsi spese e penalità per ritardi, e di disciplinare sia la rescissione anticipata sia l’eventuale patto di non concorrenza post‑incarico .

Sul piano temporale, la collaborazione può essere a progetto (quindi legata al completamento di un’opera) o a tempo determinato, ma non esiste un limite massimo legale alla durata; la Cassazione ha più volte ribadito che persino collaborazioni ultradecennali restano formalmente autonome se permangono i requisiti di indipendenza. È però prudente, in ottica difensiva, prevedere un termine finale o un meccanismo di rinnovo espresso, perché il protrarsi indefinito del rapporto può agevolare l’ispettorato del lavoro nel sostenere la tesi di una subordinazione mascherata .

Una particolarità poco nota ma spesso dirimente riguarda i professionisti iscritti a ordini che dispongono di cassa autonoma: avvocati, architetti o ingegneri, ad esempio, non sono tenuti alla Gestione Separata, bensì versano contributi alla propria Cassa, secondo aliquote spesso pari o superiori a quelle INPS ma con prestazioni pensionistiche calibrate sulla categoria. Lo stesso principio si applica ad artigiani e commercianti, la cui gestione previdenziale rimane distinta, come sottolineano numerosi organismi di rappresentanza del lavoro autonomo .

Non si può trascurare il tema, importante, della riqualificazione. L’ispettorato del lavoro, soprattutto in seguito al Jobs Act, presume subordinato ogni rapporto che presenti elementi di eterorganizzazione: ripetute indicazioni di orario, controllo puntuale delle modalità operative e inserimento stabile del collaboratore nel ciclo produttivo del committente. Per ridurre il rischio, è consigliabile che il professionista utilizzi mezzi propri, operi da luoghi di lavoro scelti liberamente, fatturi per obiettivi raggiunti e mantenga un portafoglio clienti diversificato. Documentare questa autonomia e conservarne traccia nel contratto scritto e nelle fatture periodiche rappresenta la migliore barriera difensiva .

Le più recenti riforme hanno toccato diversi aspetti collaterali. La legge n. 203 del 13 dicembre 2024 (cosiddetto “Collegato Lavoro”), in vigore dal 12 gennaio 2025, ha introdotto misure di semplificazione per le dimissioni per fatti concludenti e ha rivisto gli obblighi di comunicazione dei rapporti di somministrazione e di lavoro agile, con ricadute indirette anche sulle collaborazioni autonome: in particolare, l’articolo 10 consente alle imprese di ricorrere a contratti flessibili con meno vincoli quantitativi, mentre l’articolo 19 precisa termini e tutela del contraddittorio in caso di cessazione unilaterale del rapporto. A ciò si aggiunge il decreto‑legge n. 19/2024, collegato al PNRR, che ha digitalizzato ulteriormente gli adempimenti collegati ai pagamenti delle prestazioni professionali, richiedendo una informativa annuale sui flussi di spesa destinati alle collaborazioni .

Fac Simile Contratto Collaborazione Professionale con Partita Iva Word

Il fac simile contratto di collaborazione professionale con Partita IVA Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Contratto di Collaborazione Professionale con Partita Iva PDF Editabile

Il fac simile contratto di collaborazione professionale con Partita IVA PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.