In questa pagina mettiamo a disposizione un fac simile dichiarazione Art. 90 DPR 207/10 Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di dichiarazione Art. 90 DPR 207/10.

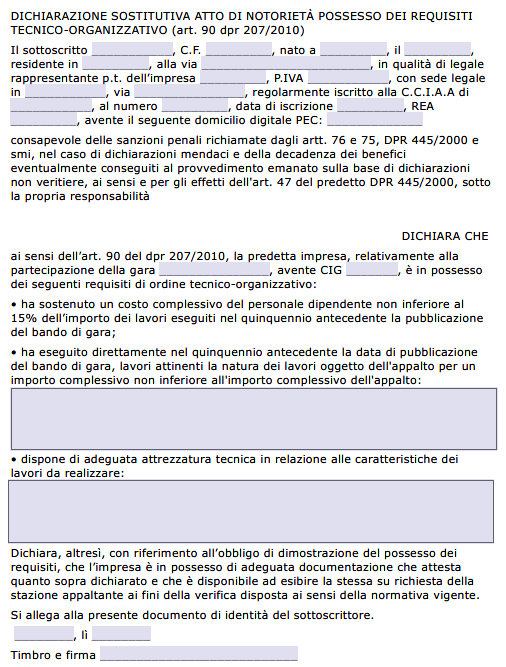

Dichiarazione Art. 90 DPR 207/10

La partecipazione a una gara di lavori pubblici può rivelarsi un procedimento articolato e denso di adempimenti, soprattutto perché richiede alle imprese di dimostrare il possesso di requisiti ben precisi e di compilare documenti che testimoniano l’idoneità tecnica ed economica a svolgere le opere oggetto del bando. Chiunque intenda concorrere all’aggiudicazione di lavori pubblici deve essere consapevole del quadro normativo di riferimento, che per molti aspetti è stato ridefinito dal Codice degli appalti, ma che conserva alcuni istituti ancora in vigore disciplinati dal D.P.R. 207/2010.

Tra i vari articoli di quest’ultimo decreto, l’art. 90 svolge un ruolo di rilievo quando l’impresa, per partecipare a gare di importo pari o inferiore a 150.000 euro, non possiede un’attestazione SOA. È essenziale ricordare che il D.P.R. 207/2010 è stato soltanto in parte abrogato dall’art. 217 del Codice appalti, e che pertanto l’art. 90 è tuttora vigente e determina regole fondamentali per la partecipazione a determinate procedure di affidamento.

Il centro di questa norma consiste nella fissazione di alcuni parametri che ogni impresa deve poter dimostrare di avere, per convincere la stazione appaltante delle proprie capacità tecnico economiche e operative. Il primo requisito riguarda l’avere eseguito in modo diretto, nel corso dei cinque anni precedenti la data di pubblicazione del bando, lavori analoghi a quelli per cui ci si candida, per un importo complessivo almeno pari al valore del contratto che si intende ottenere. Questa condizione è fondamentale, in quanto mira a garantire che l’impresa possieda un’esperienza concreta e recente nell’ambito specifico di lavorazioni oggetto della gara, così da poterne assicurare la corretta esecuzione. Nel caso in cui ci si proponga per più bandi o in presenza di lavori di natura diversa, sarà indispensabile verificare se ciascuna commessa abbia effettivamente caratteristiche assimilabili a quelle di gara, in modo da poterla conteggiare ai fini del requisito.

Il secondo requisito imposto dall’art. 90 del D.P.R. 207/2010 attiene al costo sostenuto per il personale dipendente. La normativa stabilisce che, nei cinque anni precedenti la data di pubblicazione del bando, la spesa complessiva per il personale non deve essere inferiore al 15% dell’importo dei lavori eseguiti. Lo scopo è quello di dimostrare l’effettiva struttura organizzativa dell’impresa, che deve potersi avvalere di risorse umane qualificate e inserite stabilmente. In tal modo, la stazione appaltante riceve un segnale di serietà da parte dell’operatore economico, poiché è indicativo che i lavori siano stati eseguiti con personale proprio e non facendo ricorso, per esempio, a situazioni occasionali prive di continuità. Nel caso in cui la quota del 15% non sia stata raggiunta, la normativa prevede una riduzione proporzionale dell’importo dei lavori realizzati, così da ristabilire il valore corretto per il calcolo di tale percentuale. La conseguenza è che l’impresa, in sede di partecipazione, dovrà tenere conto di questa riduzione “figurativa”, la quale viene poi utilizzata per verificare il requisito di esecuzione di lavori di importo non inferiore a quello messo a gara. È un meccanismo che punta a garantire una giusta proporzione tra la quantità di lavori svolti e il grado di coinvolgimento di personale proprio.

Un ulteriore presupposto richiesto dall’art. 90 consiste nella necessità di disporre di un’adeguata attrezzatura tecnica. Tale aspetto non va sottovalutato perché, specie nei lavori pubblici, le procedure di affidamento implicano non soltanto la capacità economica e organizzativa, ma anche la disponibilità di mezzi, impianti e strumentazioni necessari per condurre i lavori. La prova di possedere attrezzature adeguate può derivare da contratti di proprietà, di locazione o di noleggio; l’importante è che, in fase di esecuzione, l’impresa sia effettivamente in grado di utilizzare i macchinari e le tecnologie idonee alla tipologia di intervento.

Le stazioni appaltanti, con l’inserimento di una clausola specifica nei bandi, negli avvisi o nelle lettere di invito, definiscono con precisione i requisiti e i documenti da presentare per comprovare la sussistenza di tutte queste condizioni. È loro compito accertare la veridicità delle dichiarazioni rese e, qualora emergano incongruenze o difformità sostanziali, procedere con l’esclusione del concorrente, oppure con la segnalazione alle autorità competenti. Per i lavori rientranti nella categoria OG13, l’impresa deve inoltre presentare un attestato di buon esito, rilasciato dalle autorità che tutelano i beni coinvolti, in modo da dimostrare di avere concretamente svolto opere di ingegneria naturalistica. In questo ambito rientrano gli interventi che puntano al recupero ambientale, alla conservazione del suolo in contesti quali cave e bacini idrografici, all’eliminazione del dissesto idrogeologico tramite piantumazioni, alla riforestazione e alla stabilizzazione di pendii e scarpate. Tali lavorazioni si distinguono per la loro delicatezza, poiché incidono spesso su ecosistemi e territori protetti, e richiedono dunque un elevato grado di specializzazione e la supervisione di soggetti pubblici o autorità preposte alla tutela paesaggistica e ambientale. L’art. 90, al secondo comma, prevede che l’attestato di buon esito costituisca un documento indispensabile per le imprese che aspirano ad aggiudicarsi interventi nelle suddette aree, in modo che la stazione appaltante possa valutare se esista un effettivo know-how in materia.

La dimostrazione del possesso dei requisiti di cui all’art. 90, ai sensi del comma 3, passa attraverso una dichiarazione resa dall’impresa, chiamata “Dichiarazione requisiti art. 90 D.P.R. 207/2010”. Si tratta di un’autocertificazione che l’operatore economico compila e sottoscrive, dichiarando sotto la propria responsabilità di soddisfare le condizioni previste dalla norma. Questa procedura semplifica il percorso di partecipazione, perché evita, nella fase iniziale, di dover presentare una serie di documenti probatori, lasciando comunque all’impresa l’onere di conservare tutte le evidenze (certificati, contratti, fatture per il personale, documenti relativi alle attrezzature) che dovranno essere mostrati qualora la stazione appaltante effettui controlli o approfondimenti prima dell’aggiudicazione definitiva. Il modulo per la dichiarazione è reperibile online in formato PDF, ed è possibile ottenere il supporto di un software dedicato alla compilazione di modulistica per lavori pubblici e privati, disponibile in prova gratuita di trenta giorni.

L’impresa, al momento della presentazione della domanda, si limita dunque a manifestare la propria conformità ai requisiti, riservandosi di esibire i riscontri richiesti in sede di verifica. In molti casi, la stazione appaltante può decidere di richiedere soltanto a uno o pochi partecipanti (ad esempio all’aggiudicatario provvisorio e al secondo classificato) di presentare la documentazione dettagliata. Questo meccanismo di autocertificazione è coerente con i principi di semplificazione e di sburocratizzazione introdotti anche a livello europeo, sebbene resti ferma la necessità di evitare dichiarazioni mendaci o imprecise.

L’art. 90 del D.P.R. 207/2010 prevede inoltre che il possesso dei requisiti in questione possa essere comprovato mediante un’attestazione SOA. Quest’ultima è un certificato rilasciato da apposite Società Organismi di Attestazione, incaricate di verificare l’effettiva presenza di requisiti economico-finanziari e tecnico-professionali in capo all’impresa. Se l’operatore ne è già in possesso, non è necessario presentare la dichiarazione di cui sopra, in quanto l’attestazione SOA funge da garanzia equipollente. Tuttavia, occorre considerare che, per importi superiori a 150.000 euro, l’attestazione SOA diventa obbligatoria. Per importi pari o inferiori a tale soglia, l’impresa può optare per la dichiarazione di cui all’art. 90 o, se già in possesso di un’attestazione SOA in una categoria adeguata, limitarsi a presentare quella.

Grazie a questa duplice possibilità, si crea un meccanismo flessibile che consente alle imprese, soprattutto di piccole e medie dimensioni, di partecipare a gare di importo modesto anche in assenza di una costosa procedura di attestazione. Chi invece ha un volume d’affari superiore, o effettua lavori oltre i 150.000 euro, deve munirsi dell’attestato SOA per poter competere, in quanto è un requisito imprescindibile nei bandi che superano tale soglia.

Fac Simile Dichiarazione Art. 90 DPR 207/10 Word

Il fac simile dichiarazione Art. 90 DPR 207/10 Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Modulo Dichiarazione Art. 90 DPR 207/10 PDF Editabile

Il fac simile dichiarazione Art. 90 DPR 207/10 PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.