In questa pagina mettiamo a disposizione una perizia di conferimento ditta individuale in Srl Word editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di perizia di conferimento ditta individuale in Srl.

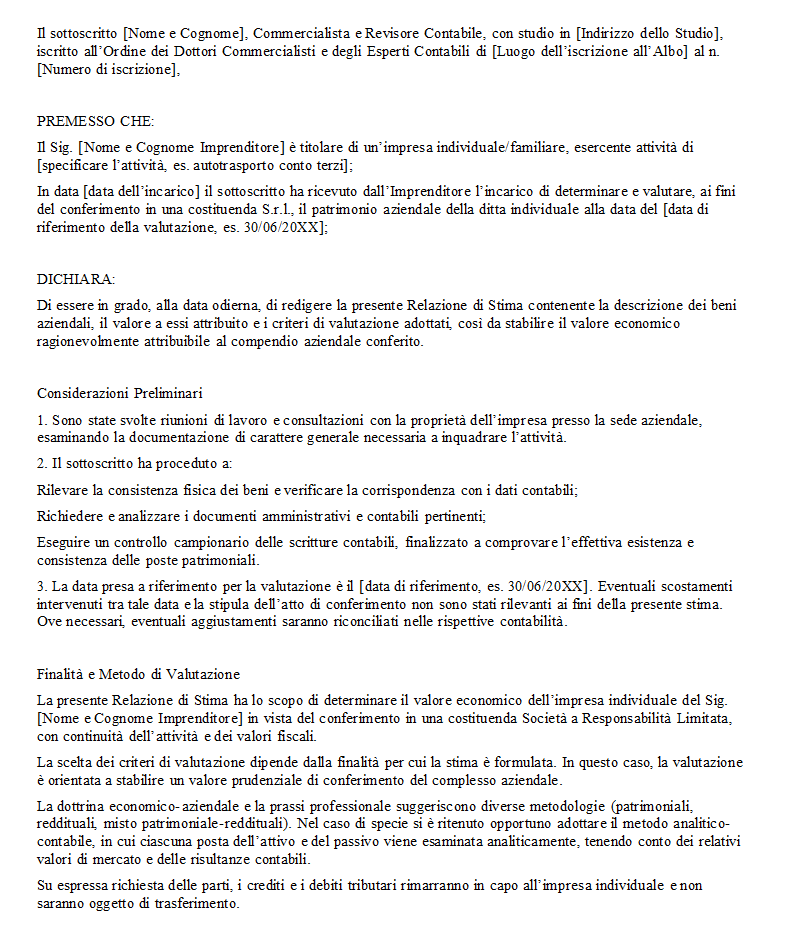

Perizia di Conferimento Ditta Individuale in Srl

Trasformare una ditta individuale in una società a responsabilità limitata rappresenta un passaggio importante per molti imprenditori che desiderano contenere i rischi connessi all’attività, beneficiare di un regime fiscale più vantaggioso e, soprattutto, salvaguardare il proprio patrimonio personale. Questo tipo di operazione, comunemente chiamato conferimento, non deve necessariamente avvenire in un momento specifico, ma richiede un’analisi accurata che tenga conto di diversi fattori, a cominciare dal livello di utili prodotti dall’impresa e dai pericoli cui il titolare è esposto nel prosieguo della sua attività commerciale o artigianale. Molte volte, infatti, ci si rende conto di avere una pressione fiscale insostenibile quando gli utili salgono a tal punto da superare determinate soglie, rendendo più elevata l’imposizione a carico dell’imprenditore come persona fisica. Altre volte si preferisce assumere una veste societaria quando aumentano gli investimenti, soprattutto se si acquistano beni immobili, attrezzature costose o strumenti tecnologici di valore, che necessitano di una tutela più solida.

La ditta individuale è spesso la forma giuridica più semplice per avviare un’attività, ma nel tempo può trasformarsi in una trappola, poiché l’imprenditore risponde in modo illimitato di tutti i debiti contratti, trovandosi a rischio di mettere in gioco i propri beni personali in caso di difficoltà economiche o contenziosi con creditori. La srl, al contrario, limita la responsabilità dei soci alla quota di capitale sociale sottoscritta, consentendo di separare chiaramente il patrimonio aziendale da quello privato. Questo aspetto diventa decisivo quando si verificano eventi imprevedibili o, più semplicemente, quando si desidera preservare la stabilità finanziaria della propria famiglia e delle proprie proprietà. Non è un caso che la srl, pur essendo talvolta percepita come struttura preferita dai grandi investitori, sia in realtà adottabile anche da imprenditori di piccole dimensioni, essendo prevista la possibilità di costituire una società con capitale minimo, fino ad arrivare alle srl semplificate.

L’operazione di conferimento, a volte definita trasformazione della ditta individuale in srl, può riguardare il trasferimento di beni, crediti e denaro a una società già esistente o di nuova costituzione. La differenza sostanziale rispetto alla cessione d’azienda risiede nel fatto che, con il conferimento, l’attività prosegue in continuità, evitando di dover chiudere la ditta individuale per riaprirne un’altra del tutto nuova e diversa. In pratica, si apporta la ditta individuale nella società, mantenendo l’operatività e conservando rapporti commerciali e asset produttivi, senza soluzioni di continuità. Questo consente di raggiungere tre obiettivi fondamentali: ridurre la responsabilità personale del titolare, abbassare la pressione fiscale (soprattutto quando gli utili diventano consistenti) e favorire l’accesso a capitali di terzi, poiché una struttura societaria appare spesso più affidabile agli occhi di partner, banche e potenziali finanziatori.

Nel momento in cui si decide di intraprendere il conferimento, la fase più delicata e di maggior rilievo tecnico è la perizia di stima. Tale perizia giurata, affidata a un revisore legale o a un professionista abilitato, serve a stabilire il valore effettivo dell’azienda che si vuole conferire. Lo scopo è duplice: da un lato, fornire un’indicazione precisa su quanto vale la ditta individuale nel suo complesso, considerando il patrimonio tangibile (come attrezzature, immobili, veicoli, magazzino) e quello intangibile (ad esempio l’avviamento, il marchio, il portafoglio clienti, le relazioni con i fornitori), dall’altro, definire la parte di capitale sociale che verrà sottoscritta dal conferente all’interno della nuova srl (o di quella già costituita). Il revisore legale effettua una valutazione accurata, basata su criteri generalmente riconosciuti nel mondo aziendale, come il metodo patrimoniale, reddituale o misto, a seconda delle caratteristiche dell’impresa. È fondamentale che la valutazione non risulti gonfiata rispetto al reale valore, perché il conferimento non può superare la cifra indicata in perizia. Al tempo stesso, è importante non sottostimare i beni, specialmente quando l’attività possiede un buon avviamento o beni di mercato significativi. La perizia di stima assume anche valore legale, poiché certifica che i conferimenti vengono effettuati in maniera corretta e trasparente. In alcuni casi, quando il valore dei beni conferiti è significativamente superiore a quello riportato in contabilità, la differenza può generare una plusvalenza soggetta a tassazione. In questo senso, l’articolo 176 del TUIR offre un regime agevolato, poiché prevede che il conferimento possa realizzarsi senza generare immediatamente ulteriori carichi fiscali, purché siano rispettati determinati parametri. Ciò significa che, nella maggior parte delle situazioni, l’operazione si svolge senza oneri aggiuntivi e senza una tassazione istantanea dell’eventuale plusvalore, fatta salva la necessità di gestire adeguatamente il cosiddetto valore di avviamento. Questo valore comprende marchi, relazioni con la clientela e tutti quegli aspetti immateriali che, in molte attività, possono risultare determinanti nel determinarne il successo.

Il costo principale a carico dell’imprenditore, per quel che riguarda la fase di conferimento, è quello legato alla perizia giurata. Tale spesa può variare in base alla complessità dell’impresa da valutare e al valore del patrimonio da stimare. Nei casi più semplici, il costo può aggirarsi intorno ai 1.500 euro, ma può aumentare se l’azienda dispone di diversi asset immobiliari, di molteplici rami produttivi o di un avviamento di difficile quantificazione. Al di là di questa somma, non vi sono altri aggravi fiscali immediati, poiché l’operazione può godere appunto del regime agevolato previsto dalla normativa. Restano comunque da considerare le spese notarili per la costituzione o per l’eventuale modifica dell’atto costitutivo di una srl preesistente, ma tali oneri sono in genere relativamente contenuti rispetto ai benefici derivanti dall’adozione di una forma societaria più robusta. La perizia giurata, in particolare, va redatta con estrema precisione, poiché costituisce un atto fondamentale per la definizione del capitale della nuova società. Se il valore indicato fosse più alto di quello effettivo, i soci rischierebbero di sovrastimare l’azienda, generando possibili squilibri nei bilanci successivi e incorrendo in responsabilità verso creditori o altri soci. Qualora, invece, il valore venisse sottostimato, ci si priverebbe di una quota di capitale sociale che, a tutti gli effetti, potrebbe riflettere meglio la solidità e l’importanza economica dell’azienda in fase di conferimento. La legge richiede pertanto che la perizia sia affidata a soggetti qualificati e terzi, per garantire imparzialità e correttezza nella valutazione.

Il vantaggio di questo strumento risiede proprio nella possibilità di organizzare l’operazione in maniera razionale, evitando di interrompere l’operatività dell’impresa e godendo del passaggio di tutti i beni, i crediti e i rapporti contrattuali alla nuova forma giuridica. In questo modo, il titolare della vecchia ditta individuale diventa socio (e spesso anche amministratore) della srl, ma con la protezione che deriva dal regime della responsabilità limitata. Da quel momento in poi, gli eventuali debiti contratti dalla società non potranno essere fatti valere direttamente sul patrimonio personale del socio, che risulterà blindato. È proprio questa protezione a rendere la srl una forma societaria apprezzata, in quanto permette di investire in modo più sicuro, sapendo che i rischi restano confinati entro il limite del capitale sociale sottoscritto. Ciò non toglie che anche i piccoli imprenditori possano ricorrere a questa opportunità, soprattutto quando la crescita dell’attività e l’aumento degli investimenti rendono la ditta individuale poco efficiente sotto il profilo fiscale o troppo esposta in termini di responsabilità. Con l’aumento degli investimenti, i rischi ai quali l’imprenditore è esposto tendono a lievitare, così come le possibili richieste di risarcimento o le controversie legali. Ogni volta che si acquistano immobili, attrezzature costose o veicoli strumentali, è utile ricordare quanto queste proprietà possano essere messe a repentaglio da eventuali disavventure. Le banche e i fornitori, infatti, in caso di insolvenza, potrebbero rivalersi senza troppi indugi sul patrimonio personale di chi opera come ditta individuale. Il passaggio a una srl, invece, protegge il socio dal dover rispondere con i propri beni per i debiti contratti in ambito aziendale, lasciando a riparo la sfera privata da possibili aggressioni.

Chi è interessato a questa trasformazione può richiedere una prima consulenza, spesso gratuita, presso professionisti specializzati in ambito societario, i quali sapranno valutare con precisione la convenienza dell’operazione. Tra i passaggi fondamentali, spiccano appunto la raccolta della documentazione inerente l’azienda, l’individuazione dei crediti e dei debiti da trasferire, la compilazione di un inventario dei beni materiali e immateriali, la definizione del valore di avviamento e, infine, l’incarico a un revisore legale per la redazione della perizia giurata. Solo dopo aver completato la stima, si procede alla sottoscrizione dell’atto di conferimento e, se necessario, alla costituzione della nuova srl o all’aumento di capitale in una società esistente.

Fac Simile Perizia di Conferimento Ditta Individuale in Srl Word

Il modello perizia di conferimento ditta individuale in Srl Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.