In questa pagina mettiamo a disposizione un fac simile relazione unità collabente Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di relazione tecnica unità collabente.

Cosa Sono le Unità Collabenti

Le unità collabenti rappresentano una particolare tipologia di immobili che, a causa dello stato di degrado in cui versano, non producono alcun reddito e vengono dunque classificate nel gruppo “fittizio” (F) con la categoria F2 all’interno del Catasto Edilizio Urbano. L’assenza di rendita deriva dal fatto che questi fabbricati sono privi dei requisiti minimi di abitabilità, di impianti essenziali o di elementi strutturali, come solai o copertura, al punto da risultare inutilizzabili. Rientrano in questa classificazione quei beni fortemente compromessi, diroccati, parzialmente demoliti o crollati, o con tetto non più esistente.

Per comprendere appieno la disciplina in materia è utile fare riferimento al D.M. del Ministero delle Finanze n. 28 del 2 gennaio 1998, dove si definiscono i parametri per l’individuazione e la classificazione degli immobili. L’articolo 2, comma 1, stabilisce che l’unità immobiliare è costituita da un fabbricato (o parte di esso), sempre che, nello stato in cui si trova, presenti potenzialità di autonomia funzionale e reddituale secondo l’uso locale. Le unità collabenti, però, non possiedono più tale capacità e non possono quindi produrre un reddito tassabile. Vengono comunque riconosciute dal Catasto grazie a una descrizione che ne specifichi i caratteri e l’originaria destinazione d’uso, ma senza che venga loro attribuita alcuna rendita catastale.

Per quanto riguarda le procedure catastali, non sussiste un obbligo di accatastamento per gli immobili collabenti, ma una facoltà. Risulta essere infatti possibile iscriverli nella categoria F2 se conservano ancora una perimetrazione univocamente identificabile, con muri esterni che siano presenti e riconoscibili almeno fino a un metro di altezza, e purché vi sia una copertura o parte di essa che renda l’edificio distinto dai semplici ruderi privi di elementi strutturali. Se la struttura non risponde a questi requisiti minimi e non può essere dunque definita come un’unità autonomamente identificabile, non risulta ammissibile l’iscrizione al Catasto Fabbricati. È inoltre necessario che l’immobile non abbia più alcun collegamento con le reti pubbliche (energia elettrica, acqua, gas) e che tale condizione sia attestata da un’autocertificazione dell’intestatario. Ai fini dell’accatastamento, la normativa prevede una modalità semplificata, prevista per le costruzioni di scarsa rilevanza cartografica, per le quali non è richiesta la presentazione della planimetria. In questi casi, occorre allegare una relazione tecnica che descriva in dettaglio lo stato dei luoghi, corredata da documentazione fotografica, per dimostrare in modo chiaro le condizioni di degrado del fabbricato

Andando più nel dettaglio, per accatastare un edificio come unità collabente occorre rispettare un procedimento burocratico specifico che consente di far riconoscere il particolare stato di degrado in cui versa il fabbricato. Nel caso in cui l’immobile fosse inizialmente accatastato in una categoria diversa e, con il passare del tempo, abbia assunto le caratteristiche tipiche di un’unità collabente, la procedura richiede una sospensione della precedente classificazione e una nuova iscrizione, senza che si configuri un semplice declassamento. La documentazione di supporto deve essere predisposta da un professionista e includere una relazione tecnica che descriva in dettaglio le reali condizioni del fabbricato, con data e firma, oltre a una documentazione fotografica che ne illustri lo stato e l’inaccessibilità agli impianti primari. Il proprietario, infatti, deve autodichiarare l’assenza di allacciamenti alle reti di acqua, gas ed elettricità. Proprio perché l’edificio non è più utilizzabile, non viene richiesto l’inserimento di alcuna planimetria nella pratica.

I tempi necessari per completare la procedura dipendono in gran parte dalla rapidità con cui si riesce a raccogliere e preparare i documenti. È consigliabile affidarsi a un professionista in grado di fornire tempistiche chiare per l’elaborazione del materiale, per gli eventuali sopralluoghi e per la trasmissione telematica della pratica. Una volta che la documentazione è stata inoltrata, gli uffici competenti richiedono normalmente alcune settimane per concludere l’istruttoria, solitamente entro un mese. Per quanto riguarda i costi, è opportuno richiedere un preventivo dettagliato al tecnico incaricato, così da conoscere con precisione l’onorario previsto per la relazione, i sopralluoghi e la gestione telematica della procedura. A tale importo deve aggiungersi il pagamento dell’imposta per la presentazione della pratica, che di norma ammonta a 50 euro.

È importante distinguere gli interventi di demolizione e ricostruzione da quelli di manutenzione. Un immobile collabente non può essere considerato soggetto a manutenzione ordinaria o straordinaria, poiché tali interventi richiedono la presenza di una struttura ancora fruibile. Se si procede alla sua ricostruzione, si rientra nella più ampia nozione di ristrutturazione edilizia, che include anche il ripristino di edifici crollati o demoliti, a condizione che se ne possa accertare la consistenza precedente. Nel caso di immobili sottoposti a vincolo, ogni intervento deve conformarsi alle prescrizioni di tutela, rispettando la sagoma originaria dell’edificio. Solo in questo modo si può conservare l’eventuale valore storico, artistico o paesaggistico che l’unità immobiliare potrebbe rivestire, pur essendo in stato di rovina o abbandono.

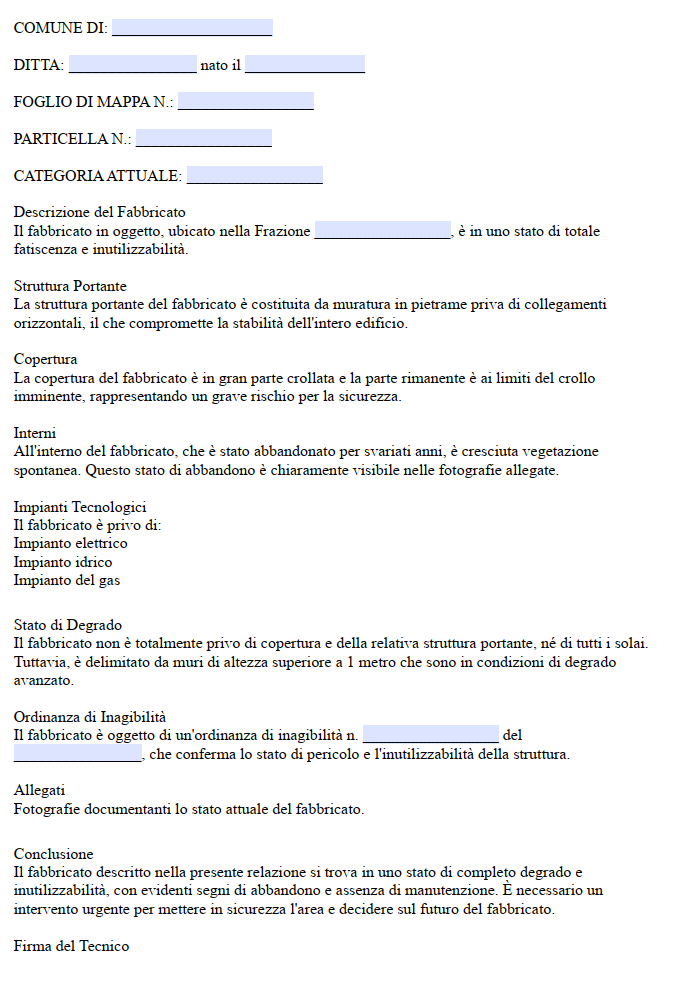

Fac Simile Relazione Tecnica Unità Collabente Word

Il fac simile relazione unità collabente Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Relazione Unità Collabente PDF Editabile

Il fac simile relazione unità collabente PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.