In questa pagina mettiamo a disposizione un fac simile verbale messa in liquidazione Srl senza notaio Word editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di verbale messa in liquidazione Srl senza notaio.

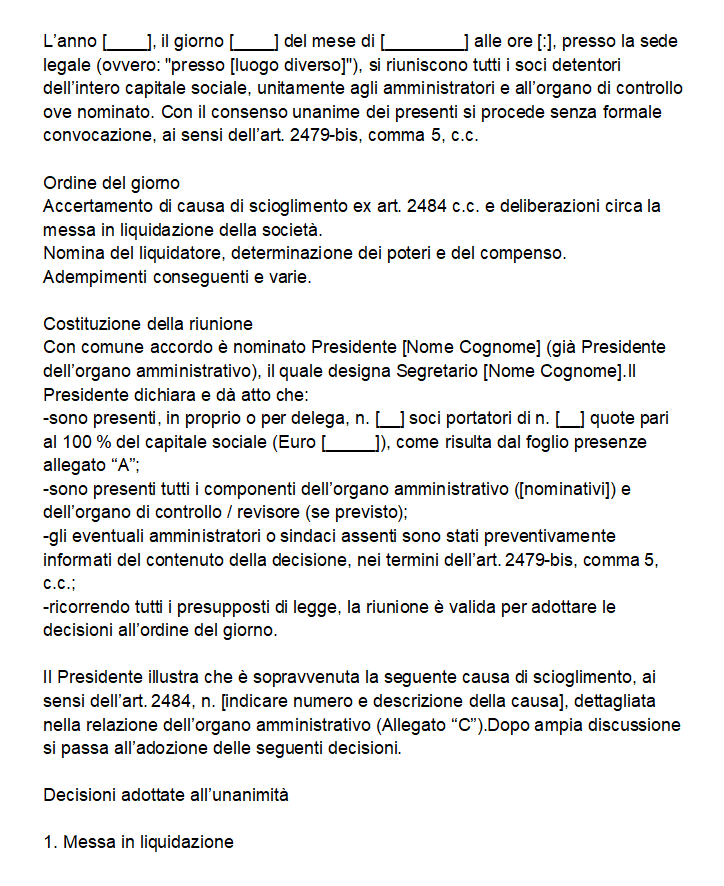

Verbale di Messa in Liquidazione Srl Senza Notaio

La messa in liquidazione di una società a responsabilità limitata è un evento straordinario che interrompe il normale ciclo di vita di un’impresa costituita, di regola, a tempo indeterminato. Significa trasformare l’ente societario, costituito per produrre reddito, in un contenitore da svuotare ordinatamente: si converte l’attivo patrimoniale in denaro, si soddisfano in modo integrale i creditori, si ripartisce l’eventuale residuo tra i soci e, infine, si cancella la società dal Registro delle imprese. Il percorso, disciplinato principalmente dagli articoli 2484‑2496 del Codice civile, incrocia norme tributarie, concorsuali e regolamentari; richiede quindi una regìa tecnico‑giuridica accurata per evitare responsabilità personali degli amministratori e dei liquidatori.

Il punto zero è l’emersione di una causa di scioglimento: conseguimento o impossibilità sopravvenuta dell’oggetto sociale, inattività continuata dell’assemblea, riduzione del capitale sotto il minimo legale non ricostituito, apertura di procedure d’insolvenza, decorso del termine eventualmente fissato nell’atto costitutivo, e qualunque altra clausola statutaria che preveda la cessazione anticipata dell’attività. Dal momento in cui la causa si manifesta lo scioglimento opera di diritto; tuttavia gli amministratori sono tenuti a convocare l’assemblea senza indugio per prenderne atto, deliberare il passaggio alla fase liquidatoria, nominare uno o più liquidatori e definirne poteri, limiti e compensi. L’atto – redatto da notaio in forma pubblica – viene depositato al Registro delle imprese: da quel momento la società assume la denominazione «S.r.l. in liquidazione» e gli amministratori cessano, venendo sostituiti dai liquidatori.

La mancata tempestività di questo adempimento espone gli amministratori a responsabilità personale e illimitata per le obbligazioni sorte nel periodo di inerzia, oltre alle sanzioni amministrative ex art. 2631 c.c. (omessa convocazione dell’assemblea).

Nonostante il risultato finale (estinzione della persona giuridica) sia il medesimo, esistono tre ambienti procedurali distinti

-Liquidazione volontaria, decisa direttamente dai soci in assenza di insolvenza conclamata.

-Liquidazione giudiziale, introdotta dal Codice della crisi d’impresa e dell’insolvenza (CCII) e in vigore dal 15 luglio 2022, che ha sostituito il vecchio «fallimento» per le imprese non più risanabili.

-Liquidazione coatta amministrativa, riservata a imprese vigilate (banche, assicurazioni, intermediari finanziari) ed avviata dall’autorità competente.

In questa guida si approfondisce la procedura volontaria, fermo restando che, se durante il percorso emergesse l’insolvenza, la Srl potrebbe essere «travolta» nella liquidazione giudiziale.

Vediamo quindi quali sono le fasi della liquidazione volontaria

-Accertamento e nomina dei liquidatori

Oltre all’obbligo di convocazione senza indugio, gli amministratori devono predisporre una situazione patrimoniale alla data del passaggio e consegnare ai liquidatori libri sociali, contabilità e una relazione sull’andamento dell’impresa. Tale consegna segna il definitivo trasferimento dei poteri gestori.

-Gestione liquidatoria

I liquidatori, organi sociali dotati di doveri qualificati verso soci e creditori, assumono ogni atto finalizzato a convertire i beni in denaro e a estinguere le passività seguendo il rango stabilito dalla legge. Devono pubblicare l’apertura della liquidazione, comunicare per raccomandata ai creditori l’avvenuto scioglimento, tenere una contabilità separata, redigere bilanci intermedi e relazioni almeno annuali. Essi possono proseguire temporaneamente l’attività d’impresa se ciò consente di ottenere migliori condizioni di realizzo, ma senza pregiudicare la rapida definizione del procedimento.

Durante questa fase vanno osservate anche le norme fiscali proprie dei periodi di liquidazione: dall’entrata in vigore del d.lgs. 192/2024 i risultati di ciascun esercizio sono considerati definitivi e si può esercitare, in presenza di imponibile pregresso, il carry‑back delle perdite fino a cinque esercizi precedenti. Ciò riduce l’onere impositivo e semplifica i conguagli finali.

-Bilancio finale e piano di riparto

Una volta realizzato l’attivo e soddisfatti i creditori, i liquidatori redigono il bilancio finale di liquidazione e il piano di riparto indicando l’avanzo distribuibile. Depositano quindi tali documenti al Registro delle imprese: se entro novanta giorni i soci non propongono reclamo, il bilancio si intende approvato ed è efficace erga omnes. Le somme spettanti ai soci diventano esigibili; quelle non riscosse vengono depositate su un conto vincolato a loro nome.

-Estinzione e cancellazione

Decorso il termine di legge, i liquidatori chiedono la cancellazione della Srl dal Registro delle imprese. Contestualmente depositano l’ultimo verbale assembleare e consegnano i libri sociali alla Camera di commercio per la conservazione decennale. La comunicazione all’Agenzia delle Entrate chiude gli adempimenti tributari. Da tale data la società cessa di esistere; eventuali passività sopravvenute resteranno in capo a soci (nei limiti di quanto ricevuto) e ai liquidatori per colpa o dolo.

Il perimetro di responsabilità varia a seconda dei soggetti coinvolti

-Gli amministratori rispondono se omettono o ritardano l’accertamento della causa di scioglimento o se non convocano l’assemblea senza indugio.

-I liquidatori rispondono in via civile verso soci e creditori per inadempimento dei propri doveri e, in sede penale, per i reati societari tipici (false comunicazioni, infedeltà patrimoniale, indebita ripartizione di beni sociali). Non sono pubblici ufficiali, ma la loro qualifica di organi sociali fa scattare specifiche aggravanti.

-I soci conservano la responsabilità limitata ma, a seguito delle pronunce della Cassazione (SU 6071/2013 e 9148/2020), possono essere convenuti dai creditori sociali dopo la cancellazione, nei limiti di quanto ricevuto a titolo di riparto.

Scegliere la liquidazione volontaria, quando il modello di business è ormai superato o i soci non desiderano ulteriormente finanziare l’impresa, presenta diversi vantaggi rispetto alla liquidazione giudiziale

-Gestione controllata dei tempi e dei costi: i soci, tramite i liquidatori da loro scelti, determinano il ritmo di realizzo degli asset.

-Presidio della reputazione: si evita, salvo insolvenza sopravvenuta, l’ingresso in una procedura concorsuale pubblica e più stigmatizzante.

-Ottimizzazione fiscale: la disciplina del carry‑back e la definitività dei risultati intermedi (d.lgs. 192/2024) consentono di sfruttare al meglio le perdite.

-Riduzione del contenzioso: i creditori sono informati tempestivamente e ricevono pagamenti secondo priorità di legge.

La messa in liquidazione di una Srl è un percorso articolato che attraversa diritto societario, tributario e concorsuale. Un singolo errore procedurale, dalla convocazione assembleare alla redazione del bilancio finale, può trasformarsi in responsabilità patrimoniali importanti. Curare la fase liquidatoria significa restituire ai soci il valore residuo, rispettare i creditori e preservare la reputazione dell’impresa. Affidarsi a professionisti esperti, commercialisti, avvocati, specialisti in crisi d’impresa, rappresenta l’investimento più efficace per chiudere con ordine il proprio ciclo societario e, soprattutto, per ripartire con nuovi progetti imprenditoriali liberi da zavorre.

Fac Simile Verbale di Messa in Liquidazione Srl Senza Notaio Word

Il fac simile verbale messa in liquidazione Srl senza notaio Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.