In questa pagina mettiamo a disposizione un fac simile verbale nomina revisore unico Srl Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di verbale nomina revisore unico Srl.

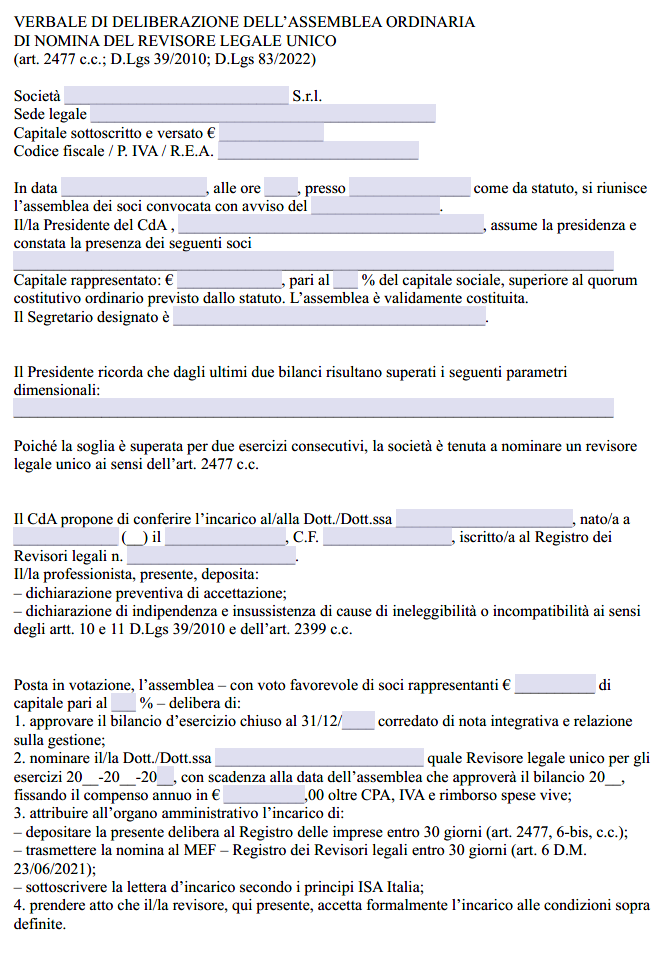

Verbale Nomina Revisore Unico Srl

La designazione del revisore legale unico in una società a responsabilità limitata è divenuta, negli ultimi anni, un tassello imprescindibile del governo societario, passando in breve tempo dallo status di scelta discrezionale a quello di adempimento che coinvolge un numero sempre più ampio di imprese. L’evoluzione normativa che ha condotto a questo risultato affonda le radici nella riforma organica della crisi d’impresa e dell’insolvenza, i cui effetti hanno inciso in modo sostanziale sull’articolo 2477 del codice civile. Il testo oggi vigente stabilisce infatti che l’obbligo di controllo contabile esterno sorge quando, per due esercizi consecutivi, viene superato anche solo uno dei seguenti limiti: quattro milioni di euro di totale attivo patrimoniale, quattro milioni di euro di ricavi delle vendite e delle prestazioni o venti dipendenti occupati in media. La soglia relativamente bassa, rispetto ai precedenti parametri previsti per le S.p.A. o per le S.r.l. di grandi dimensioni, ha ampliato il perimetro delle società tenute a dotarsi di un soggetto indipendente incaricato della revisione legale dei conti.

La legge collega il momento del controllo alla seconda verifica positiva dei parametri. Se al termine del secondo esercizio consecutivo il superamento risulta confermato, l’assemblea dei soci che approva quel bilancio è chiamata a deliberare la nomina. Da tale deliberazione decorre un tempo massimo di trenta giorni, all’interno del quale la società deve provvedere al deposito della decisione nel Registro delle imprese. Il termine non è soltanto formale: l’iscrizione camerale infatti è condizione di efficacia nei confronti dei terzi e, di riflesso, legittima lo stesso revisore a iniziare le proprie attività di verifica. Al termine del 2023, un’ulteriore precisazione è arrivata con il decreto legislativo 83/2022: la norma ha confermato la necessità di comunicare la nomina anche al Ministero dell’economia e delle finanze, per fare in modo che venga annotata nel Registro dei revisori legali. La fonte primaria di quest’obbligo resta il decreto ministeriale 28 dicembre 2012 n. 261, il cui articolo 4 demanda agli iscritti all’albo, o al legale rappresentante della società che li nomina, la trasmissione, entro trenta giorni, dei dati essenziali dell’incarico, indicando la data di inizio, la durata e il compenso pattuito. Nel 2021 un successivo provvedimento ministeriale ha solo aggiornato le modalità telematiche con cui inviare le comunicazioni, senza modificarne il termine né la sostanza.

La decisione circa la natura dell’organo di controllo rimane nella disponibilità dei soci. Essi possono optare per un collegio sindacale, che cumula funzioni di vigilanza gestoria contabile e legale, oppure per un revisore legale unico, limitando così l’incarico al solo audit dei documenti contabili, con un costo generalmente più contenuto e un apparato organizzativo meno complesso. Gli obblighi di indipendenza, di competenza professionale e di formazione continua rimangono identici per entrambe le soluzioni, perché l’attività di revisione è disciplinata in modo unitario dal decreto legislativo 39/2010.

L’assemblea che procede alla nomina è convocata secondo i termini previsti dallo statuto. L’organo amministrativo presenta la proposta, indicando nominativo, dati anagrafici, numero di iscrizione nel Registro dei revisori legali, durata dell’incarico e compenso annuale. Durante la seduta, il professionista designato, se presente, dichiara formalmente di accettare la carica e deposita la propria attestazione di indipendenza, confermando l’assenza di cause di ineleggibilità o incompatibilità richiamate dagli articoli 10 e 11 del decreto 39/2010 e dall’articolo 2399 del codice civile. Qualora non presenzi, le stesse dichiarazioni vanno raccolte immediatamente dopo la delibera e allegate alla pratica di deposito camerale. La durata ordinaria dell’incarico è di tre esercizi, con scadenza all’assemblea che approverà il terzo bilancio di competenza. Eventuali cessazioni anticipate necessitano di una giusta causa, da sottoporre al vaglio del Tribunale, il quale, se la ritiene fondata, dichiara l’estinzione del rapporto e nomina un sostituto. In assenza di motivi gravi, la revoca non può essere disposta dalla maggioranza dei soci, proprio per proteggere l’indipendenza del revisore. La fase post nomina prevede due adempimenti distinti. Il primo è il deposito della delibera nel Registro delle imprese tramite pratica telematica: oltre al verbale, devono essere allegati il foglio presenze, la copia del documento d’identità del revisore e la lettera di accettazione. Il secondo è la comunicazione al Ministero, fondata sul decreto ministeriale 261/2012: il portale del Registro dei revisori consente di inserire i dati con codifica xml e genera una ricevuta che l’interessato deve conservare. L’eventuale omissione di una delle due formalità espone la società a sanzione amministrativa e, in caso di persistente inadempimento, legittima il Tribunale ad intervenire con una nomina sostitutiva, addebitandone i costi all’impresa inadempiente.

La scelta del revisore unico presenta vantaggi in termini di economicità, ma non attenua la responsabilità professionale. Il decreto 39/2010, all’articolo 15, prevede che il revisore risponda dei danni cagionati alla società, ai soci e ai terzi per dolo o colpa grave. La giurisprudenza più recente ha interpretato estensivamente tale responsabilità, ritenendo il professionista tenuto a un controllo diligente non solo sulle poste di bilancio, ma anche sui presupposti di continuità aziendale e sui segnali precoci di crisi economico-finanziaria. In quest’ottica, l’articolo 14 del Codice della crisi d’impresa impone al revisore un obbligo di segnalazione qualificata laddove rilevi indizi che possano compromettere la solvibilità della società nell’orizzonte dei dodici mesi. L’attività di audit è scandita dai principi ISA Italia, che richiedono al revisore di pianificare il lavoro sulla base dell’analisi del rischio di errori rilevanti. Vengono stabilite la materialità complessiva e le soglie di prestazione analitica, dopo di che il professionista effettua i test di controllo e le verifiche sostanziali. Gli esiti sono comunicati in forma di relazione da allegare al bilancio, la quale potrà contenere un giudizio senza rilievi, con rilievi, un’impossibilità a esprimere giudizio o un giudizio negativo. Le eventuali Key Audit Matters, introdotte per le imprese di maggiori dimensioni, precisano gli aspetti più complessi o soggettivi valutati durante l’esame. Il compenso deve essere congruo rispetto al tempo stimato per l’esecuzione dei controlli, alla complessità dell’attività e al rischio assunto dal professionista. La prassi consolidata individua nel decreto ministeriale 140/2012 il parametro di riferimento, anche se non vincolante, per definire gli onorari minimi professionali. È interesse di entrambe le parti fissare un corrispettivo che non risulti né eccessivamente elevato né anormalmente basso, onde evitare contestazioni di scarsa indipendenza o di sproporzione rispetto all’incarico.

Dal punto di vista operativo, amministratori e revisore devono instaurare un flusso costante di informazioni. Il management letter, con cui il professionista comunica le carenze riscontrate nei controlli interni, costituisce uno strumento essenziale per prevenire irregolarità future. Se gli amministratori non adottano misure correttive, il revisore è tenuto a darne menzione in relazione o, nei casi più gravi, a convocare l’assemblea e a informare l’autorità giudiziaria. Gli obblighi di vigilanza si estendono, a partire dal 2024, anche alla verifica che l’organo gestorio abbia istituito assetti organizzativi e contabili idonei a rilevare tempestivamente lo squilibrio economico-finanziario, in coerenza con le finalità preventive del Codice della crisi.

La nomina del revisore legale unico, dunque, non può essere considerata un semplice adempimento burocratico. Essa costituisce invece un punto di equilibrio tra trasparenza contabile, tutela dei terzi finanziatori, prevenzione delle crisi e rassicurazione degli stessi soci, in particolare di quelli di minoranza. In un contesto economico sempre più orientato alla responsabilità sociale d’impresa e alla rendicontazione di sostenibilità, la presenza di un controllo indipendente sui dati di bilancio rappresenta un segnale di affidabilità che banche, investitori e partner commerciali valutano con attenzione. Il costo annuale dell’incarico assume quindi valore di investimento reputazionale, destinato a riflettersi positivamente sul credito bancario, sul rating di filiera e sulla capacità di attrarre capitali.

Fac Simile Verbale Nomina Revisore Unico Srl Word

Il fac simile verbale nomina revisore unico Srl Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Modello Verbale Nomina Revisore Unico Srl PDF Editabile

Il fac simile verbale nomina revisore unico Srl PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.