In questa pagina mettiamo a disposizione un fac simile verbale verifica periodica revisore legale Word editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di verbale verifica periodica revisore legale.

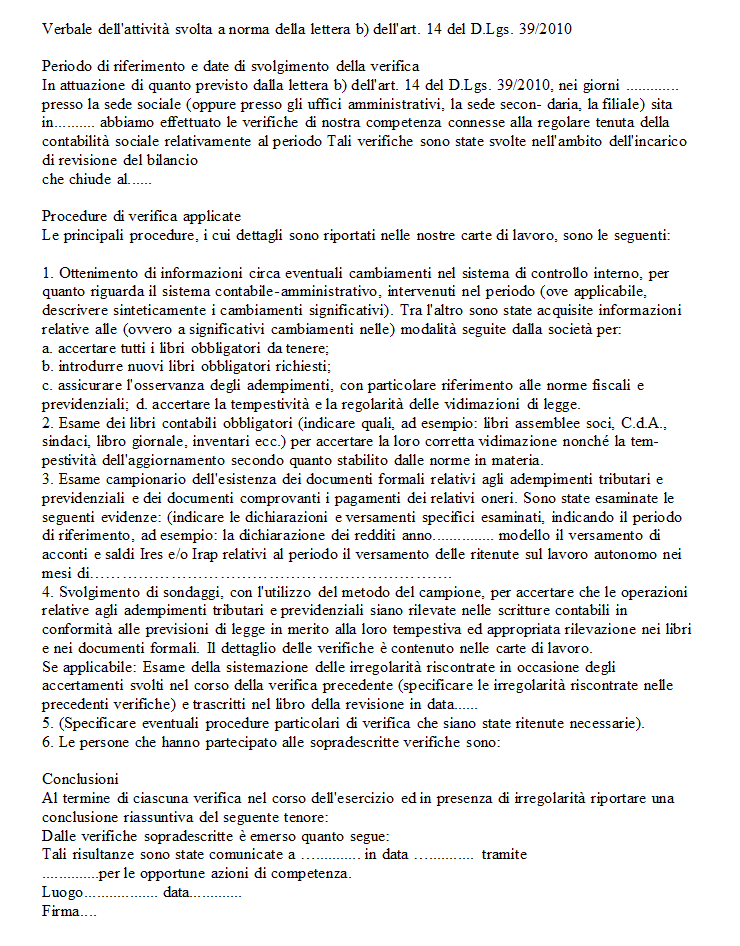

Verbale Verifica Periodica Revisore Legale

Il verbale di verifica periodica del revisore legale rappresenta un documento essenziale nel processo di controllo volto a garantire la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili. La sua redazione si colloca all’interno di un quadro normativo piuttosto articolato, a cominciare dall’articolo 14, comma 1, lettera b) del decreto legislativo 39/2010, in base al quale il soggetto incaricato della revisione deve procedere, nel corso dell’esercizio, a una serie di verifiche dirette ad accertare la correttezza formale e sostanziale dei processi contabili. Tale adempimento è strettamente connesso ai principi di revisione che impongono controlli periodici, la cui frequenza è stabilita in base alla valutazione del rischio di revisione che il professionista svolge nella fase di pianificazione dell’incarico. Nel contesto di questi obblighi, due sono i principali obiettivi che la legge assegna al revisore: da un lato, verificare che la contabilità sociale sia tenuta in modo regolare, in conformità alle disposizioni civilistiche e fiscali; dall’altro lato, assicurare che i fatti di gestione siano rilevati secondo i principi contabili nazionali, integrati dalle norme del Codice Civile in materia di bilancio e informativa finanziaria.

L’aspetto della regolare tenuta della contabilità risulta cruciale poiché, sul piano della responsabilità, è compito degli amministratori assicurare che le scritture e i libri obbligatori rispettino i tempi e le modalità di registrazione previste dalla normativa. Il revisore, in qualità di soggetto esterno incaricato di esprimere un giudizio professionale, deve però confermare che tali scritture siano conformi alle norme e che tutti gli adempimenti fiscali e previdenziali siano adempiuti nei tempi e nelle forme prescritte. Per realizzare questo obiettivo, è indispensabile che il revisore acquisisca preliminarmente tutte le informazioni utili a comprendere le procedure interne dell’azienda: quali libri contabili e sociali vengono utilizzati, se i libri obbligatori vengono regolarmente vidimati o bollati (quando previsto), come viene organizzato il sistema di conservazione dei documenti e in quale modo l’impresa rispetta le scadenze fiscali e previdenziali. Una volta acquisite queste informazioni, il revisore pianifica la frequenza delle verifiche periodiche e determina il volume di campioni di registrazioni contabili da ispezionare, tenendo conto della dimensione aziendale e della complessità organizzativa.

In aggiunta a questi controlli preliminari, il revisore è chiamato a valutare la corretta rilevazione dei fatti di gestione. Tale attività implica che ogni operazione rilevante per la vita dell’impresa (come acquisti, vendite, stipendi, oneri fiscali, investimenti e così via) venga registrata in linea con i principi contabili applicabili. Non è sufficiente, infatti, che i libri siano formalmente regolari; occorre anche che le cifre riportate rappresentino fedelmente la situazione patrimoniale, finanziaria ed economica dell’azienda. In questo senso, il revisore esegue analisi comparative tra periodi diversi, ispeziona le registrazioni e i documenti giustificativi (in formato cartaceo o digitale) e si confronta con il management o con il personale amministrativo che possiede le conoscenze operative necessarie. Nel caso di un primo incarico di revisione, è inoltre importante che egli esamini la documentazione predisposta dal revisore precedente, avendo cura di rilevare eventuali criticità non ancora sanate o potenziali punti deboli nel sistema di controllo. Qualora emergano fatti censurabili, il revisore deve informare senza indugio il Collegio Sindacale, affinché possa adottare i provvedimenti del caso. All’interno della più ampia attività di revisione, si distingue il concetto di ragionevole sicurezza, secondo cui non è possibile garantire un’assenza assoluta di errore o di frode. Esiste sempre la possibilità che, nonostante tutti i controlli pianificati e le procedure svolte, nel bilancio possano annidarsi inesattezze di natura significativa capaci di influenzare le decisioni degli stakeholder. Si definisce significativo quell’errore che, se non corretto, potrebbe alterare le scelte economiche di chi utilizza il bilancio. L’obiettivo del revisore è di ridurre il rischio che tali errori passino inosservati a un livello accettabile, attraverso opportune tecniche di verifica, analisi e campionamento, coerenti con la valutazione preliminare del rischio di revisione.

In merito alla documentazione dell’attività svolta, il revisore si serve di programmi di lavoro, annotazioni relative alle principali questioni emerse durante le verifiche, riepiloghi che evidenzino gli aspetti più significativi e, ove opportuno, di checklist interne. Tali strumenti sono poi archiviati nelle cosiddette carte di lavoro, che costituiscono la base probatoria delle conclusioni a cui il professionista giunge e che permettono di ricostruire a posteriori le attività di controllo eseguite. È su questa documentazione che si fonda anche il verbale di verifica periodica, il quale può essere definito come un riepilogo degli accertamenti compiuti e degli esiti più rilevanti riscontrati. In caso di Collegio Sindacale con incarico di revisione legale, il verbale può assumere una forma analoga, con l’unica differenza che le verifiche sono condotte collegialmente e la documentazione è condivisa tra i membri dell’organo di controllo.

Il verbale, peraltro, non si esaurisce in una semplice formalità: esso è parte integrante del sistema di qualità che il revisore deve mantenere, in previsione di futuri controlli da parte delle autorità competenti, tra cui il Ministero dell’Economia e delle Finanze. A livello normativo, costituisce un riferimento particolarmente rilevante la Comunicazione CONSOB n. DAC/99023932 del 29 marzo 1999, dalla quale derivano importanti indicazioni sulle procedure da svolgere. Si può inoltre far riferimento al documento 190 di Assirevi, che riprende e approfondisce le linee guida indicate dalla CONSOB, specificando come ogni verifica periodica debba essere adeguatamente documentata. Secondo questo documento, il revisore deve riportare nelle carte di lavoro sia il programma di verifica pianificato, sia le procedure effettivamente eseguite, indicando i risultati ottenuti e le conclusioni tratte. Una volta completate tutte le verifiche previste per l’esercizio, è prassi redigere un memorandum conclusivo e riassuntivo di tutte le attività svolte, che va ad arricchire il contenuto del verbale.

Il verbale di verifica periodica, pertanto, non è soltanto un resoconto di carattere cronologico, ma assume la forma di un elaborato che deve riportare i riferimenti ai test e ai controlli eseguiti, la tipologia di lavoro svolto e i richiami alle evidenze rinvenute nelle carte di lavoro (definite in ambito professionale come evidential matters). L’analisi dei rischi svolta in sede di pianificazione consente di determinare a quali aree dedicare maggiore attenzione, stabilendo se siano più opportune procedure di conformità, finalizzate a verificare l’adeguatezza e l’effettiva attuazione delle procedure aziendali, o procedure di validità, mirate a testare nel merito la correttezza delle registrazioni. Da questa distinzione nasce l’esigenza di costruire un pacchetto di verifiche flessibili, idoneo a tenere conto di situazioni eterogenee sia in termini di dimensioni aziendali, sia in termini di complessità dei flussi finanziari, delle strategie gestionali, delle operazioni straordinarie eventualmente in atto e di altri fattori di rischio. Quello che emerge con forza, osservando la normativa e la dottrina, è la centralità del verbale come strumento di sintesi e di comunicazione, capace di dare evidenza delle procedure svolte e di orientare le decisioni di terzi, quando occorre dimostrare la diligenza professionale esercitata dal revisore. In un futuro prossimo, inoltre, il “controllo di qualità” cui il revisore è soggetto potrebbe trovare ulteriore definizione in regolamenti emanati dal Ministero dell’Economia e delle Finanze, rendendo ancora più cogente la necessità di predisporre verbali accurati e aggiornati. Da tale prospettiva, la crescente attenzione sul ruolo del revisore e sulla trasparenza delle attività di vigilanza rende sempre più preziosa la documentazione raccolta nelle carte di lavoro e il verbale finale, visto che essi diventano il mezzo più immediato per verificare la correttezza e la completezza dei controlli effettuati.

Fac Simile Verbale Verifica Periodica Revisore Legale Word

Il fac simile verbale verifica periodica revisore legale Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.