In questa pagina mettiamo a disposizione un fac simile verbale finanziamento concesso da Srl ai soci Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di verbale finanziamento concesso da Srl ai soci.

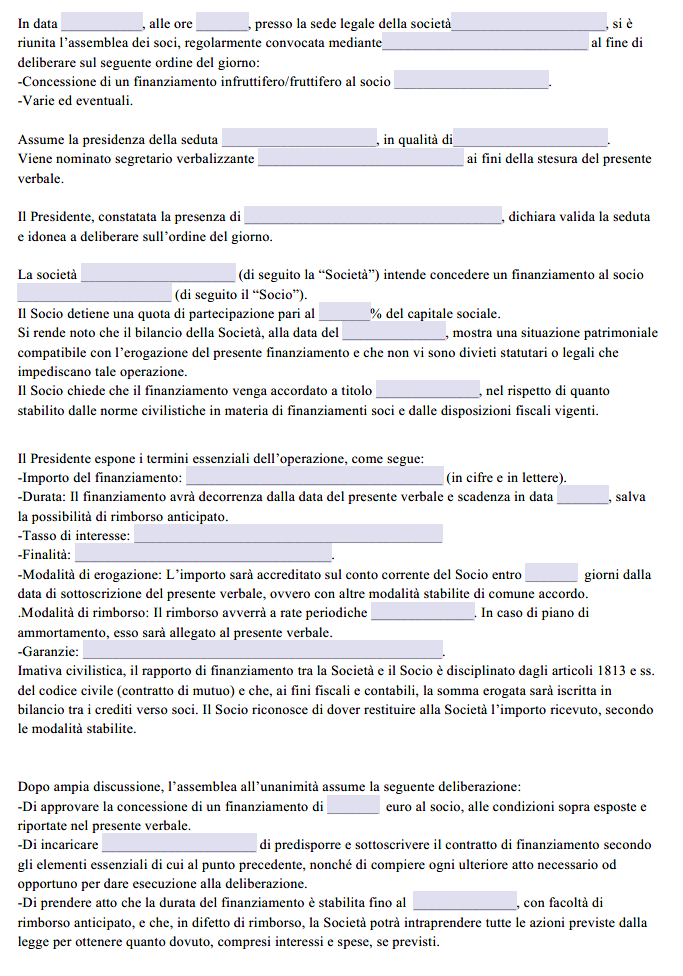

Verbale per Finanziamento Concesso da Srl ai Soci

Il finanziamento da parte di una società a responsabilità limitata nei confronti dei propri soci è una pratica che, a determinate condizioni, è perfettamente legittima dal punto di vista civilistico e contabile. Tuttavia, proprio perché comporta lo spostamento di somme dalla società verso il socio, può dare luogo a dubbi in ambito fiscale, soprattutto quando l’Amministrazione finanziaria sospetta che un prestito possa mascherare una distribuzione di utili non dichiarata. Sorge, dunque, l’esigenza di capire come un finanziamento di questo tipo debba essere correttamente inquadrato, quali conseguenze produca in capo alla società e al socio e, soprattutto, quali siano gli elementi che possano far presumere una distribuzione di utili in luogo di un semplice mutuo. La materia non è disciplinata da una norma specifica che vieti tali operazioni, ma esistono prassi e orientamenti giurisprudenziali che delineano i confini entro cui un finanziamento societario può essere considerato genuino, evitando possibili rilievi.

Quando una s.r.l. eroga somme a un socio, si realizza, in primo luogo, un trasferimento di denaro che può avere origine in un contratto di mutuo regolato dagli articoli 1813 e seguenti del codice civile. Tale contratto richiede, innanzitutto, il passaggio di proprietà della somma di denaro dal mutuante (la società) al mutuatario (il socio) e presuppone l’impegno, da parte del beneficiario, di restituire l’importo ricevuto secondo modalità pattuite. È dunque essenziale il sorgere di un vero e proprio rapporto obbligatorio, nel quale il socio si impegna a rimborsare il credito e la società acquisisce un diritto alla restituzione. Sotto il profilo civilistico, per aversi un legittimo finanziamento, è necessario che rimanga integro il vincolo all’adempimento, cioè che il socio non venga meno al proprio obbligo di restituire quanto ricevuto. Nel bilancio della società, tale rapporto si riflette tra le attività (crediti verso soci) e, specularmente, nel patrimonio del socio risulta un debito, che può essere onorato in qualunque momento, o alle date stabilite contrattualmente, fino a quando non sopraggiunga l’estinzione per pagamento o altra causa che legittimi la società a depennare il credito.

Il nodo fiscale emerge ogniqualvolta si ravvisi il pericolo che il prestito mascheri, in realtà, una distribuzione di dividendi, i quali, se non correttamente dichiarati, comportano un’evasione d’imposta da parte del socio. L’Agenzia delle Entrate può cercare di riqualificare l’operazione come distribuzione di utili quando, ad esempio, il rimborso del prestito non avviene, oppure quando si considerino le somme elargite “definitivamente” nella sfera patrimoniale del socio. Prima delle modifiche intervenute nel 2018, la tassazione dei dividendi per le persone fisiche variava in base al tipo di partecipazione posseduta (qualificata o non qualificata). Oggi, invece, tutte le distribuzioni di utili ai soci persone fisiche, al di fuori dell’esercizio di impresa, sono soggette a una ritenuta del 26% a titolo d’imposta, senza più quella distinzione che prima poteva complicare il calcolo o determinare aliquote differenti. Ciò non toglie che resti sempre fondamentale stabilire se le somme percepite dal socio siano effettivamente dividendi o no, perché, se si tratta davvero di un finanziamento, non sorge alcuna imposizione diretta in capo al socio al momento dell’erogazione.

Le dispute in materia si accendono quando l’Amministrazione finanziaria ipotizza che, dietro l’etichetta “finanziamento infruttifero” o “prestito al socio”, si nasconda la volontà di attribuire al socio denaro a titolo definitivo. Una delle circostanze ricorrenti è proprio quella in cui il socio riceve le somme e non le rimborsa, lasciando trascorrere anni senza restituire nulla o restituendo solo quote molto limitate. È vero che la legge non vieta di erogare prestiti a lungo termine o con piani di ammortamento dilazionati, e soprattutto nessuna disposizione impedisce alla società di farlo a tassi di interesse nulli o contenuti. Tuttavia, se a queste condizioni si aggiungesse l’assenza di utili distribuibili a bilancio, risulterebbe ancora più arduo per l’Ufficio finanziario sostenere che si sia di fronte a un reale dividendo occulto, poiché un presupposto logico per la distribuzione degli utili è la loro effettiva esistenza. È anche vero, però, che la mancanza di utili distribuibili non è, di per sé, la prova assoluta che il finanziamento sia genuino, ma spesso diventa un’argomentazione forte per difendersi da contestazioni di distribuzione mascherata, come accaduto in alcune pronunce in cui il giudice ha verificato sia l’esistenza del diritto di credito della società, sia la persistente obbligazione restitutoria del socio.

È importante sottolineare che, a prescindere dalla natura fruttifera o infruttifera del finanziamento, ciò che conta davvero, ai fini fiscali, è la sostanza del rapporto. Se il mutuo è reale, il socio è tenuto a rimborsare il capitale (oltre agli eventuali interessi) e la società mantiene un credito effettivo e azionabile contro il socio. La semplice circostanza che un finanziamento non sia stato ancora restituito alla data di un accertamento non può costituire, da sola, la prova che si tratti di una distribuzione di utili. Per giungere a tale conclusione, l’Amministrazione dovrebbe dimostrare elementi ulteriori, come la consapevole rinuncia della società al proprio credito o l’esistenza di accordi simulatori o, ancora, la prescrizione intervenuta senza che la società abbia mai richiesto il pagamento. In assenza di tali prove, l’esistenza del debito in capo al socio e del correlativo credito in capo alla società depone con forza a favore del carattere genuino del prestito.

In giurisprudenza, sono noti alcuni casi in cui i giudici tributari hanno accolto la tesi dell’Amministrazione finanziaria, ma si trattava di situazioni con caratteristiche peculiari: la società aveva sostanzialmente rinunciato in modo tacito e duraturo alla restituzione, non iscrivendo nemmeno più il credito in bilancio, oppure era emersa la presenza di utili formalmente non distribuiti ma di fatto utilizzati per le erogazioni ai soci, con patti interni che ne escludevano la natura di debito. D’altro canto, vi sono casi in cui la Commissione tributaria ha sancito l’illegittimità di avvisi di accertamento che pretendevano di qualificare come dividendi dei prestiti tuttora esistenti, ancorché non interamente rimborsati, perché non si poteva inferire, in assenza di ulteriori elementi, una presunzione di distribuzione.

Alla luce di tutto ciò, chi intende ricevere o concedere un finanziamento dalla s.r.l. al socio deve prestare attenzione ad alcuni aspetti fondamentali, senza che che esista un espresso divieto. Dal punto di vista della società, è opportuno che i finanziamenti siano ben documentati, che si rediga un contratto di mutuo (o un atto che ne espliciti termini e condizioni), che nel bilancio sia correttamente iscritto il credito e che vi sia coerenza con i flussi di cassa. Da parte del socio, è essenziale garantire che esista la volontà e la capacità di restituire, anche in forma rateale, le somme ricevute, in modo da non lasciare sospetti di un passaggio definitivo di risorse senza oneri. Se poi, a un certo punto, si decidesse di rinunciare realmente a quel credito, occorrerebbe gestire la vicenda in modo trasparente, valutando l’eventuale tassazione e la sorte fiscale di quanto si sta formalmente cedendo al socio. L’assenza di un’espressa rinuncia e di qualunque atto che suggelli la definitiva perdita del credito può risultare determinante nel difendere la legittimità del prestito.

Nell’ordinamento italiano, dunque, non esiste alcuna presunzione di legge che equipari un finanziamento non ancora restituito a una distribuzione di utili. Quando l’Agenzia delle Entrate cerca di fare leva su questa ipotesi, la società e il socio possono dimostrare la concreta sussistenza di un vincolo obbligatorio, l’iscrizione del credito a bilancio e, se possibile, l’avvenuta restituzione parziale o totale di quanto erogato. Solo in presenza di elementi che indichino l’intento di dare al socio somme senza più pretendere la restituzione, o di elementi simulatori, potrà scattare la riqualificazione in dividendi e dunque la tassazione corrispondente. Per questo motivo, è consigliabile tracciare con precisione il percorso amministrativo e contabile del finanziamento, al fine di scongiurare ipotesi di “distribuzione occulta” o “distribuzione presunta” di utili e, di conseguenza, evitare future contestazioni fiscali che potrebbero rivelarsi particolarmente gravose sia per la società sia per il socio beneficiario.

Fac Simile Verbale per Finanziamento Concesso da Srl ai Soci Word

Il fac simile verbale finanziamento concesso da Srl ai soci Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Modello Verbale per Finanziamento Concesso da Srl ai Soci PDF Editabile

Il fac simile verbale finanziamento concesso da Srl ai soci PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.