In questa pagina mettiamo a disposizione un fac simile verbale verifica trimestrale revisore unico Srl Word editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di verbale verifica trimestrale revisore unico Srl.

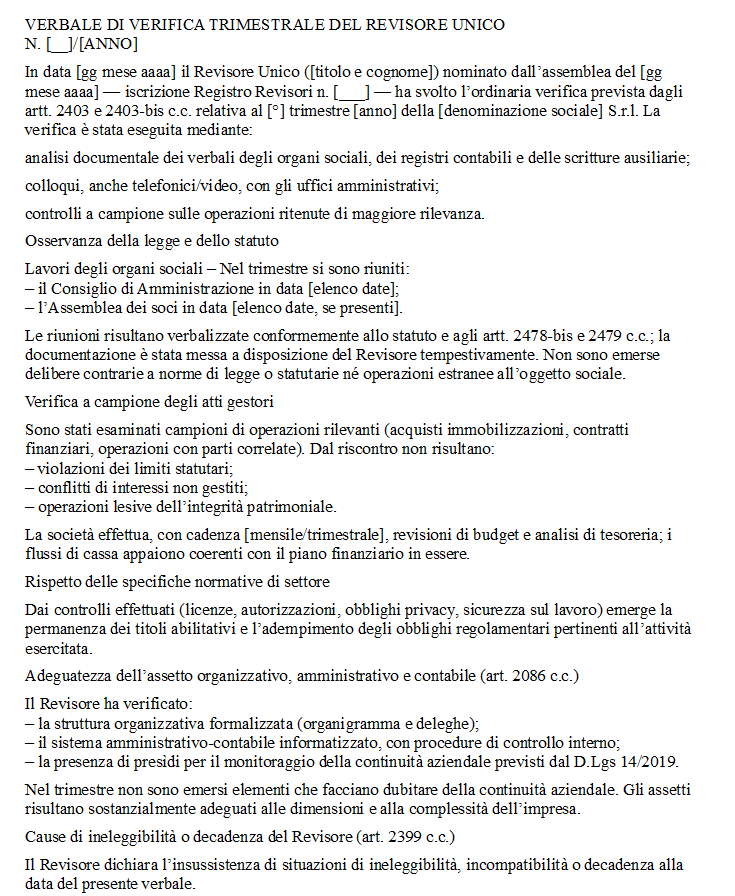

Verbale di Verifica Trimestrale Revisore Unico Srl

Il controllo che il revisore unico di una società a responsabilità limitata è tenuto a svolgere lungo l’esercizio si fonda su un’articolazione normativa che dal codice civile conduce al decreto legislativo 39 del 2010 e, oggi, ai nuovi standard di quality management ISQM Italia 1 e ISQM Italia 2. La cornice di partenza resta l’articolo 2477 del codice civile, aggiornato dal Codice della crisi, il quale prescrive la nomina del revisore quando per due esercizi consecutivi l’impresa supera almeno uno dei parametri di quattro milioni di euro di attivo, quattro milioni di ricavi o venti dipendenti, oppure quando una quota minoritaria di soci che rappresenti almeno un terzo del capitale ne faccia richiesta o lo statuto vi provveda. Una volta nominato, il professionista assume le attribuzioni definite dall’articolo 14 del decreto 39, che gli impone di verificare nel corso dell’esercizio la regolare tenuta della contabilità sociale, di accertare la corretta rilevazione dei fatti di gestione e di comunicare senza indugio agli amministratori ogni irregolarità significativa affinché si attivino con misure correttive adeguate.

Quella che l’abitudine continua a chiamare verifica trimestrale trae le proprie origini dal vecchio parallelismo con l’articolo 2403-bis, destinato al collegio sindacale delle società per azioni, dove si fissava il limite di novanta giorni tra due ispezioni. Da allora è passata una stagione di profonda revisione dei principi professionali: oggi la frequenza delle visite non scaturisce da un intervallo di calendario imposto ma discende da un’analisi del rischio condotta secondo lo standard ISA 315 e dal disegno di risposta previsto da ISA 330. Il Principio SA Italia 250B, entrato in vigore a luglio 2022, afferma con chiarezza che la periodicità dei sopralluoghi va calibrata in rapporto a complessità aziendale, solidità dei controlli interni, rilevanza delle singole voci di bilancio e risultati ottenuti nei periodi precedenti. Di conseguenza, mentre molte Srl. specie quelle di medio piccola taglia, dove il volume delle transazioni non è enorme ma l’assetto dei controlli rimane rudimentale. trovano opportuno mantenere l’orologio dei novanta giorni, altre possono modulare i test su cadenze semestrali o addirittura mensili, quando emergono indizi di deterioramento dei flussi o tensioni di liquidità che impongono uno sguardo più ravvicinato.

La progettazione del lavoro inizia con un risk assessment che attinge alle informazioni di settore, alla storia della governance e ai dati consuntivi più recenti. Il revisore studia la struttura di capitale, i margini operativi, le fonti di finanziamento; analizza l’affidabilità dei software contabili e la segregazione dei ruoli tra chi registra le scritture, chi effettua i pagamenti e chi autorizza gli incassi. Se da questa lettura emergono procedure robuste, personale amministrativo qualificato, riconciliazioni bancarie eseguite con puntualità e inventari fisici attestati da cicli di counting regolari, la pianificazione potrà prevedere due visite all’anno, integrate da analisi a distanza su campioni di registrazioni. Se invece la società è a conduzione familiare, con un’amministrazione accentrata e frequenti operazioni in contanti, la prudenza suggerirà di mantenere (o di ritornare a) quattro accessi all’anno, ciascuno accompagnato da test di dettaglio sui cicli di vendita, acquisto e gestione del magazzino.

Ogni sopralluogo segue un filo metodologico coerente con gli ISA Italia. Si inizia dall’esame dei libri contabili e si prosegue con le verifiche di campione: fatture di vendita collegate ai documenti di trasporto, estratti conto bancari riconciliati con la contabilità, movimenti di prima nota che devono ritrovare corrispondenza nei registri IVA. Dove la contabilità è informatizzata il revisore osserva i controlli di accesso al gestionale, la tracciabilità delle modifiche sui documenti e l’efficacia dei blocchi automatici che segnalano situazioni anomale, come un cliente che oltrepassa il fido. Se la voce più significativa nel bilancio è il magazzino, la visita comprende un inventario fisico a sorpresa o la verifica dei cicli di rotazione; se il cuore finanziario della società è una produzione immateriale (un software proprietario o un marchio), l’attenzione si sposta sulla documentazione contrattuale che attesta diritti di proprietà e criteri di capitalizzazione dei costi di sviluppo.

Tutti i rilievi confluiscono in carte di lavoro che il revisore archivia in un fascicolo sincronizzato con i requisiti di quality management. Dal primo gennaio 2025, infatti, ISQC 1 è stato sostituito da ISQM Italia 1 e ISQM Italia 2: il primo introduce un sistema dinamico di identificazione, valutazione e mitigazione dei rischi di qualità nel singolo studio di revisione; il secondo disciplina l’incarico di revisione assicurandosi che la direzione tecnica controlli che i team applichino coerentemente i principi ISA e SA Italia. Queste regole impongono di documentare non solo il risultato numerico dei test ma anche il ragionamento alla base della scelta dei campioni e la valutazione di efficacia delle procedure alternative adottate quando il campione non basta ad alimentare un giudizio confortato da adeguati elementi probativi.

La funzione delle visite periodiche non si esaurisce nella dimensione contabile. Il revisore. che, nella maggioranza delle Srl italiane, è l’unico soggetto terzo formalmente deputato a entrare nei libri e nei conti durante l’anno, ha un ruolo centrale nel presidio della continuità aziendale. Il decreto 39 gli impone di considerare in ogni momento la capacità della società di far fronte ai propri impegni nei dodici mesi successivi; se i test rivelano tensioni di cassa irreversibili, esposizioni verso fornitori che superano sistematicamente i termini contrattuali o contestazioni tributarie di entità tale da compromettere il patrimonio netto, egli deve attivare il meccanismo di segnalazione previsto dall’articolo 14. La prima interlocuzione è sempre con gli amministratori, cui spetta per legge l’obbligo di adottare provvedimenti idonei. Se la società ha nominato anche un collegio sindacale o un sindaco unico, il revisore trasmette a esso una relazione aggiuntiva che descrive le criticità rilevate; se l’organo di controllo non esiste, la stessa comunicazione va indirizzata direttamente ai soci, che nel modello Srl coincidono spesso con l’assemblea dei proprietari-amministratori. Solo in seconda battuta, e soltanto quando i destinatari restano inerti di fronte alle raccomandazioni, la segnalazione prosegue verso l’autorità giudiziaria o verso l’OCRI, innescando gli strumenti di allerta anticipata della crisi.

Sul piano delle responsabilità, la giurisprudenza commerciale ha più volte chiarito che la verifica periodica non è un’attività meramente facoltativa: la relazione sul bilancio che ometta di dichiarare le procedure a supporto dell’opinione espone il professionista a contestazioni di negligenza. Nei casi di dissesto la presenza di carte di lavoro relative alle visite svolte durante l’anno è spesso la linea di difesa che consente al revisore di dimostrare la propria diligenza e di respingere azioni di responsabilità promosse dai curatori o dai creditori sociali. Un fascicolo lacunoso o datato a fine incarico, magari redatto tutto in prossimità dell’approvazione del bilancio, costituisce prova, al contrario, del mancato rispetto dell’obbligo “nel corso dell’esercizio” richiamato dall’articolo 14.

Per le Srl di minore dimensione l’incidenza economica delle visite ripetute è un tema sensibile: i contratti di nomina collegano spesso il compenso a un numero minimo di accessi, stabilendo, ad esempio, che il revisore garantisca “almeno quattro verifiche” con parcella onnicomprensiva invariata salvo extracosti straordinari. Questa clausola non toglie flessibilità metodologica: se la società cresce di complessità o attraversa una fase di riorganizzazione, il professionista può sempre incrementare i test; se invece i controlli interni migliorano e la rischiosità cala, egli potrà concentrare parte del lavoro attraverso analisi remote o procedure sostitutive, comunicandolo agli amministratori con trasparenza.

Fac Simile Verbale di Verifica Trimestrale Revisore Unico Srl Word

Il fac simile verbale verifica trimestrale revisore unico Srl Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.