In questa pagina mettiamo a disposizione un fac simile di bilancio associazione da compilare e stampare

Si tratta di un modello che può essere utilizzato come esempio di bilancio associazione.

Come Scrivere Bilancio Associazione

Ogni associazione o ente no profit con uno statuto deve obbligatoriamente presentare un bilancio al termine dell’esercizio annuale.

La redazione del Rendiconto economico finanziario, è uno dei principi fondamentali sanciti dalle regole sulla tenuta della contabilità delle Associazioni in regime 398/1991, in particolare è quanto viene sancito dall’art. 20 del DPR 600/1973 in merito alle regole della tenuta della contabilità degli enti non commerciali.

Questo è un documento essenziale che non rappresenta solamente un obbligo di legge, ma anche uno strumento molto utile per monitorare la situazione finanziaria di un’associazione e per consentire ai soci di prendere visione dello stato economico dell’ente.

Prima di passare alla nostra guida sul bilancio di associazione, c’è un’altra caratteristica da sottolineare. Al contrario degli esercizi commerciali, dunque del bilancio delle imprese, le associazioni non sono tenute a vincoli specifici per la redazione del documento, che appare dunque più snello e meno burocratico del normale, e quindi anche molto più semplice da compilare.

Vediamo di entrare nel dettaglio e di scoprire ogni aspetto del bilancio di associazione.

Il bilancio di associazione è un documento che deve essere presentato durante l’assemblea dei soci, al fine di essere approvato. Il bilancio viene definito annuale, in quanto la legge impone alle associazioni e agli enti no profit di presentarlo allo scadere dell’esercizio in corso.

Questo documento è importante, in quanto il suo contenuto determina la possibilità per le associazioni di accedere agli sgravi fiscali e alle agevolazioni previste dallo Stato per gli enti che non hanno l’obiettivo di generare un profitto.

Questo significa anche che il bilancio, nonostante possa andare in positivo o in negativo come accade per qualsiasi altro bilancio commerciale, in realtà non genera utili, ma semplicemente una rimanenza che potrà essere utilizzata per bilanciare eventuali perdite nel bilancio dell’anno successivo. Se il bilancio annuale risulta in attivo la chiusura di questo non deve quindi dare un utile, ma una voce positiva in avere da riportare nel rendiconto dell’anno successivo.

Il bilancio di associazione è un documento molto semplice, che sostanzialmente deve attenersi ad una sola regola tassativa, se l’associazione svolge anche delle attività che hanno lo scopo di generare un profitto, queste devono per legge venire separate dal bilancio di associazione, che non può mai riguardare o includere le voci di un esercizio commerciale, che andranno trattate a parte, con un bilancio specifico.

Per il resto, il bilancio di associazione funziona come gli altri documenti della medesima tipologia. Per redigerlo in modo funzionale, l’associazione deve tenere un registro contabile includendo tutte le uscite e tutte le entrate registrate durante l’anno, secondo una logica settimanale o mensile, e queste verranno poi inserite all’interno del bilancio.

Lo scopo del bilancio di associazione, oltre a dovere rispettare i termini imposti dalla legge, è quello di fornire uno spaccato della situazione economico finanziaria dell’ente, per chiarire la qualità della gestione. Anche se non si tratta di un bilancio preparato secondo le norme del diritto commerciale, il suo scopo è comunque quello di rappresentare una serie ordinata di valori in dare e avere.

Esistono delle precise tempistiche per la corretta presentazione e approvazione del bilancio di associazione che, per legge, deve essere presentato durante l’assemblea dei soci entro e non oltre un periodo di 4 mesi antecedente alla chiusura dell’anno sociale.

Il compito di prepararlo spetta sempre al consiglio direttivo dell’associazione o ente no profit, il quale, seguendo le tempistiche indicate in precedenza, deve poi esporre il documento agli altri soci, i quali potranno dunque verificare di persona tutti i dati ed i conti riportati al suo interno.

Va comunque detto che, generalmente, il bilancio di associazione viene redatto prima dell’assemblea dei soci, ed esposto in associazione per le due settimane precedenti alla suddetta assemblea, questo consente ai soci di prenderne visione prima, per poi discuterne in modo compiuto durante l’assemblea.

Una volta che il bilancio è stato redatto e presentato anzitempo ai soci, si procede successivamente alla sua approvazione, che si tiene ovviamente in corrispondenza con l’assemblea. In pratica, l’approvazione del bilancio viene votata in sede con la maggioranza, a patto che siano presenti più della metà dei soci.

Dall’avvento del RUNTS, gli Uffici hanno inizialmente mostrato una certa tolleranza, permettendo alle Associazioni di familiarizzare con le nuove normative e i relativi processi. Però, con il trascorrere degli anni, si è osservato un netto incremento nell’adozione di standard operativi conformi agli obblighi legislativi vigenti. Attualmente, numerosi Uffici del RUNTS stanno adottando misure più stringenti nel rigetto delle pratiche di deposito di Bilancio che non rispettano il Modello obbligatorio. Dal 2022, tutte le Associazioni sono tenute a seguire gli schemi di bilancio stabiliti dal D.M. del 5 marzo 2020, emanato dal Ministero del Lavoro e delle Politiche Sociali. Nonostante queste, molte associazioni possono beneficiare della deroga concessa per la presentazione del Rendiconto per cassa mediante il Modello D. Purtroppo, molte Associazioni continuano a presentare al RUNTS un bilancio conforme agli schemi adottati nei periodi antecedenti all’introduzione del RUNTS. Queste pratiche non solo sono errate ma riflettono anche un’incomprensione dei requisiti attuali che potrebbe portare a significative implicazioni amministrative per le associazioni coinvolte.

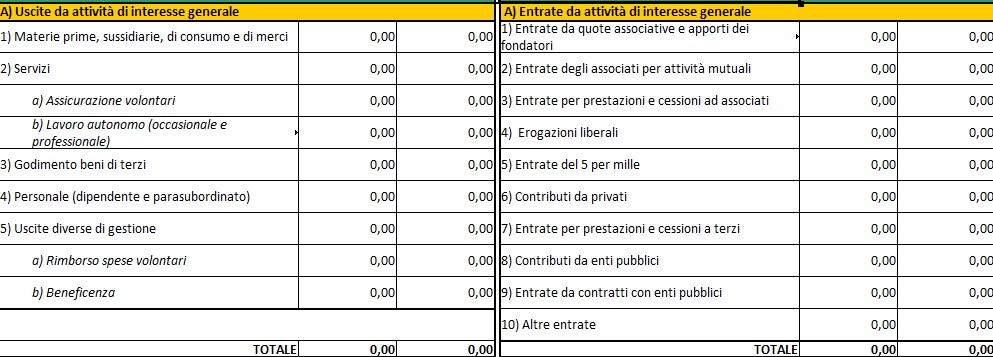

Modello di Bilancio Associazione Excel

Il modello di bilancio associazione presente in questa pagina può essere scaricato e modificato in modo semplice e veloce.