In questa pagina mettiamo a disposizione un fac simile manleva commercialista Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di manleva commercialista.

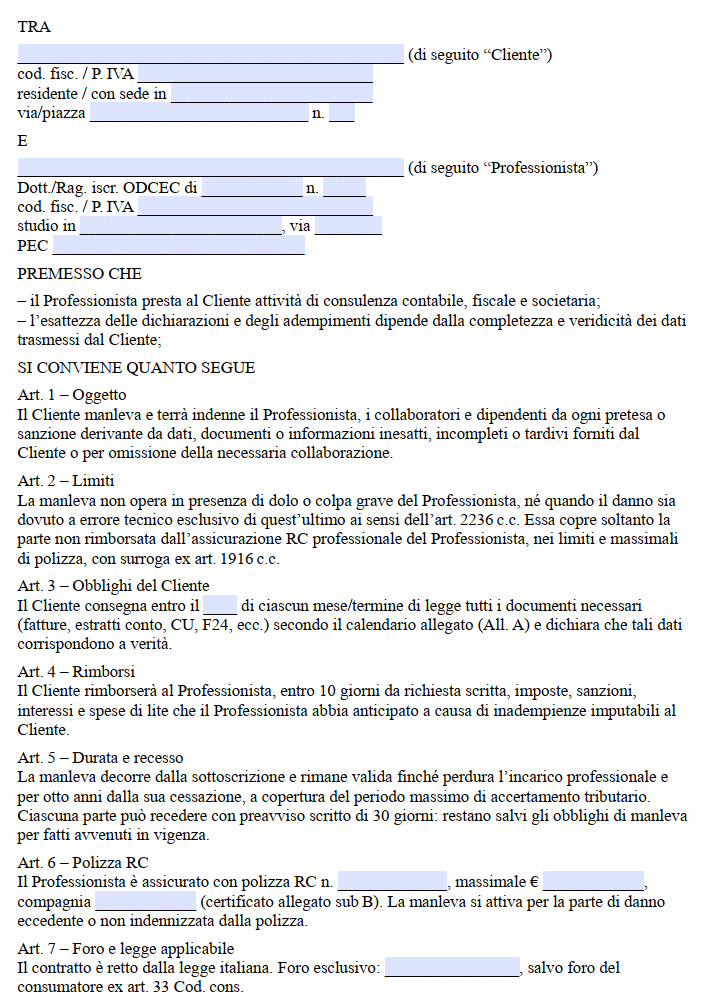

Manleva Commercialista

Il rapporto professionale tra commercialista e cliente è costruito su un equilibrio delicato in cui competenze tecniche, obblighi deontologici e rischi di responsabilità si intrecciano ogni giorno. La manleva, cioè l’impegno formale del cliente a tenere indenne il professionista per le conseguenze pregiudizievoli derivanti da informazioni inesatte, tardive o carenti che lo stesso cliente abbia fornito, sorge come strumento di equità interna al contratto e si innesta su un tessuto normativo complesso che va dalle norme civilistiche generali alle disposizioni tributarie speciali, passando per l’obbligo assicurativo e le recenti evoluzioni giurisprudenziali in tema di responsabilità professionale. Per comprendere la funzione di una clausola di manleva in ambito contabile‑fiscale bisogna innanzi tutto individuare la natura dell’obbligazione del commercialista. La Corte di cassazione, con sentenze reiterate negli ultimi vent’anni, ha descritto la prestazione del professionista abilitato come attività intellettuale caratterizzata da obbligazione di mezzi, ma ad alto tasso tecnico; ciò significa che il commercialista non garantisce il risultato, un rimborso d’imposta, l’approvazione dell’Agenzia delle Entrate, il buon esito di un interpello, ma l’esecuzione diligente delle prestazioni secondo le regole dell’arte, adottando la perizia media della categoria. L’articolo 2236 del codice civile modula la responsabilità per colpa grave quando l’incarico imponga soluzioni di particolare difficoltà tecnica, ma la stessa norma non protegge il professionista dal dolo o dalla negligenza macroscopica.

In questo quadro, l’informazione che il cliente consegna al suo consulente rappresenta materia prima indispensabile alla lavorazione: la corretta liquidazione delle imposte e la predisposizione dei bilanci non dipendono solo dalle norme che il commercialista applica, ma soprattutto dalla veridicità dei documenti contabili. Se il cliente travisa o omette un’operazione, la dichiarazione rischia di essere infedele, con conseguenze sanzionatorie e, nei casi più gravi, penali. Il legislativo tributario prevede sanzioni sia per il contribuente sia, in determinate ipotesi, per il professionista che abbia concorso nell’illecito; il decreto legislativo 472 del 1997 consente, infatti, l’irrogazione di una sanzione accessoria di sospensione dall’albo in caso di violazione dolosa. Il problema si acuisce quando l’errore o la frode viene contestato a distanza di anni, poiché la normativa consente all’Amministrazione finanziaria di riaprire l’accertamento fino all’ottavo anno successivo, in presenza di reati tributari.

La manleva interviene come patto accessorio volto a riequilibrare i rischi: il cliente, consapevole che le sanzioni maturano su dati che egli stesso produce, si impegna a rimborsare le somme che il professionista si trovasse a pagare al posto suo o in solido con lui. La validità di tale pattuizione incontra il limite invalicabile dell’articolo 1229 del codice civile, norma che dichiara nulla la clausola con la quale si esclude o si limita la responsabilità del debitore per dolo o colpa grave. Stipulare una manleva che tenti di coprire il commercialista anche per condotte connotate da dolo o colpa grave significherebbe predisporre una clausola nulla. Le parti possono dunque distribuire fra loro le conseguenze di un comportamento colposo lieve imputabile al cliente, ma non possono neutralizzare la colpa grave o il dolo dell’iscritto all’albo.

In giurisprudenza la manleva è stata riconosciuta valida quando si limita a subordinare l’indennizzo all’ipotesi specifica di sanzioni fondate su scritture contabili non consegnate o irregolari, senza travalicare nell’area della culpa lata del professionista. Dal 2013 l’iscrizione all’Albo dei Dottori Commercialisti è vincolata al possesso di una polizza che tenga indenni i clienti dai danni derivanti da errori professionali. L’indennizzo di polizza, però, può contenere franchigie, massimali e cause di esclusione; inoltre la compagnia, dopo aver risarcito, può esercitare il diritto di surroga ex articolo 1916 del codice civile contro il cliente che abbia concorso a determinare il danno. Anche per questo motivo, le manleve professionali si formulano indicando che il cliente terrà indenne il professionista “per la parte non indennizzata dalla compagnia assicurativa e nei limiti di polizza”. In tal modo si evita il conflitto tra patto di manleva e diritto di surroga dell’assicuratore, garantendo che l’onere residuo resti effettivamente in capo al cliente che lo ha generato.

Il termine di efficacia della manleva è questione fondamentale. Se il contratto professionale cessa, il rischio di accertamenti retroattivi non svanisce. L’articolo 2946 del codice civile fissa in dieci anni la prescrizione dell’azione di responsabilità contrattuale, ma in materia fiscale le contestazioni possono essere notificate fino all’ottavo anno successivo alla dichiarazione. Estendere la manleva a otto o dieci anni dopo la cessazione dell’incarico tutela il professionista in maniera realistica, tenendo conto sia della finestra di accertamento sia della durata tipica delle vertenze interne all’amministrazione, comprensive di eventuale lite.

Il dato forse meno noto riguarda i rapporti con i collaboratori di studio. Nei casi in cui la documentazione sia trattata dal dipendente dello studio o dal praticante, la giurisprudenza fa ricadere sul titolare la responsabilità per culpa in eligendo e in vigilando. La manleva può quindi essere estesa ai “collaboratori e dipendenti”: formula che copre dagli effetti di un eventuale errore materiale commesso da chi materialmente imputa i dati nella contabilità. La stessa formula trova conforto nell’articolo 1228 del codice civile, norma della responsabilità per fatto degli ausiliari, che rende il debitore responsabile anche dell’inadempimento dei soggetti di cui si avvale.

La prassi contrattuale integra la manleva con un calendario di adempimenti. I tribunali vi attribuiscono valore di pattuizione vincolante: se il cliente non consegna i documenti fiscali entro i termini concordati, la successiva sanzione per dichiarazione tardiva potrà essere ricondotta a suo esclusivo inadempimento, attivando la manleva. Non basta, tuttavia, indicare una scadenza generica; si raccomanda di allegare al contratto un prospetto dettagliato, firmato per accettazione, che riepiloghi i termini di consegna di fatture passive, fatture elettroniche, corrispettivi, estratti conto. La firma del prospetto vale come prova dell’obbligo informativo, rendendo più agevole la prova in giudizio qualora insorga la controversia.

Un ulteriore profilo è dato dal trattamento dei dati personali. L’attività di consulenza implica il trattamento di dati personali e, spesso, di categorie particolari di dati, si pensi ai contributi previdenziali o alle informazioni relative alla salute presenti in alcune buste paga. Il commercialista opera come titolare autonomo di trattamento, ma riceve i dati dal cliente, anch’egli titolare. Il flusso di dati è dunque uno scambio tra titolari che impone ai sensi dell’articolo 26 del GDPR di stabilire chi fa che cosa. Una clausola di manleva non può derogare agli obblighi di sicurezza, ma può prevedere che l’eventuale sanzione del Garante, originata da dati erronei o raccolti illecitamente dal cliente, sia rimborsata al professionista. La clausola dovrà tuttavia rispettare l’articolo 83, paragrafo 7, del GDPR, che vieta l’esonero totale di responsabilità se il professionista ha contribuito con dolo o colpa.

Quanto alla competenza territoriale, la riserva di foro esclusivo è ammessa se il cliente è imprenditore; se invece è consumatore, l’articolo 33 del Codice del consumo impone il foro del suo domicilio. La clausola dovrà tener conto di questa distinzione, evitando di inserire fori vessatori nei confronti della parte debole.

La manleva non sostituisce la diligenza professionale. La Cassazione ribadisce che l’obbligo di vigilanza del commercialista non può ridursi a un mero input meccanico di dati. Egli deve controllare la coerenza interna delle scritture, segnalare anomalie e, in caso di sospetto, rifiutarsi di presentare dichiarazioni mendaci. In assenza di tali controlli la colpa grave sopravvive, rendendo inoperante la manleva.

Fac Simile Manleva Commercialista Word

Il fac simile lettera di manleva commercialista Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Modello Manleva Commercialista PDF Editabile

Il fac simile dichiarazione di manleva commercialista PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.