In questa pagina mettiamo a disposizione un fac simile verbale approvazione bilancio finale di liquidazione Srl Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di verbale approvazione bilancio finale di liquidazione Srl.

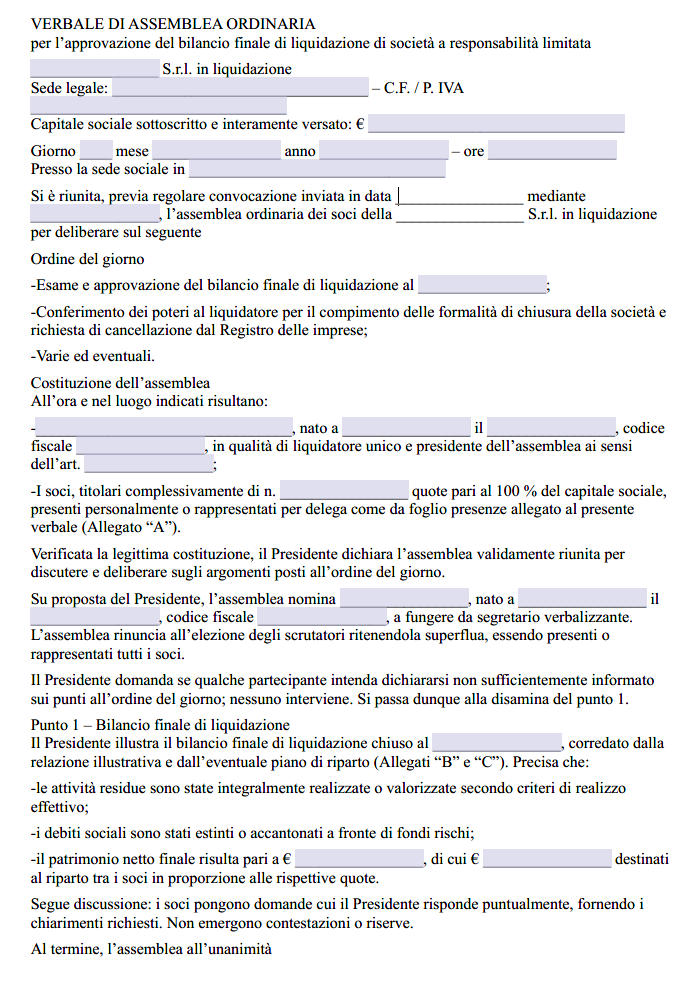

Verbale Approvazione Bilancio Finale di Liquidazione Srl

L’approvazione del bilancio finale di liquidazione rappresenta l’ultimo passaggio dell’attività di una s.r.l. ed è un momento che unisce profili civilistici, contabili, fiscali e procedurali. Comprendere come si articola questo adempimento è fondamentale tanto per i liquidatori, che ne rispondono personalmente, quanto per i soci, i creditori e gli stessi professionisti incaricati di assistere la società nella fase conclusiva del suo ciclo di esistenza.

Il presupposto normativo è rintracciabile nel combinato disposto degli articoli 2492, 2493 e 2495 del codice civile, che disciplinano la redazione, l’approvazione e gli effetti del bilancio finale; completano il quadro le disposizioni speciali del Codice della crisi d’impresa e dell’insolvenza (d.lgs. 14/2019) e i principi contabili nazionali, in particolare il documento OIC 5, giunto nel 2024 a una revisione complessiva che ha terminato la fase di consultazione il 31 luglio dello stesso anno. Sul fronte giurisprudenziale l’interpretazione prevalente conferma che tali norme sono inderogabili, essendo poste a tutela sia dei creditori sia dei soci minoritari.

Quando l’attività di liquidazione può dirsi compiuta, vale a dire quando i liquidatori hanno trasformato in denaro l’attivo sociale, soddisfatto o accantonato l’intero passivo e definito tutti i rapporti pendenti, il legislatore impone la stesura del bilancio finale. L’articolo 2492 precisa che il documento deve indicare la quota spettante a ciascun socio e va accompagnato dal piano di riparto, nel quale si dettagli la distribuzione del residuo attivo. Da questo obbligo non sono esentati nemmeno gli enti che nell’esercizio ordinario tenevano contabilità semplificata, in quanto la riforma fiscale del 2024 ha esteso l’onere a tutti i soggetti che cessano l’attività in forma liquidatoria.

Sul piano tecnico contabile la redazione differisce radicalmente da quella di un bilancio d’esercizio: non si applica il principio della continuità aziendale, si abbandonano i criteri di valutazione prospettici e si riflette la situazione patrimoniale effettiva alla data di chiusura delle operazioni. Le attività devono essere rilevate al valore di realizzo effettivamente conseguito o, se non ancora monetizzate, al presumibile prezzo di vendita; le passività vanno invece iscritte per l’importo certo o stimato da corrispondere. Proprio per uniformare tali criteri l’OIC 5 dedica ampio spazio alla determinazione del fair value dei beni rimasti invenduti e alle scritture di rettifica necessarie a chiudere i conti d’ordine ancora aperti. Elemento inscindibile dal bilancio finale è il piano di riparto. In esso i liquidatori descrivono, voce per voce, la destinazione delle somme residue indicando per ogni socio la spettanza pro quota e specificando se il pagamento avviene in denaro o mediante assegnazione di beni. La chiarezza del piano assume rilievo essenziale per prevenire future contestazioni: la Suprema Corte, nella prassi ormai consolidata, qualifica come responsabilità extracontrattuale l’ipotesi di riparti effettuati con criteri non trasparenti, con conseguente esposizione dei liquidatori all’azione risarcitoria anche dopo la cancellazione della società.

Quanto alla procedura di approvazione, il legislatore offre due strade. La prima, di carattere tacito, opera se entro novanta giorni dal deposito al Registro imprese non viene proposto reclamo da uno o più soci; decorso il termine, il bilancio si considera approvato di diritto ai sensi dell’articolo 2493, comma 1; la seconda, più celere, si fonda su un’approvazione espressa, realizzabile quando tutti i soci rilasciano al liquidatore quietanza senza riserve contestualmente al pagamento dell’ultima quota di riparto. La dottrina e la giurisprudenza lasciano inoltre spazio alla convocazione di un’assemblea che deliberi in via formale, purché l’unanimità dei soci consenta di derogare al meccanismo del silenzio-assenso, soluzione ritenuta legittima purché non escluda il diritto al reclamo per i dissenzienti. Una volta ottenuta l’approvazione, i liquidatori depositano il bilancio finale, il piano di riparto e la domanda di cancellazione nel cassetto digitale del Registro imprese. L’Ufficio verifica la completezza formale degli atti, iscrivendoli nel fascicolo e dando pubblicità all’atto di cancellazione. La mancata trasmissione entro i termini sanciti dall’articolo 2630 c.c. espone i soggetti obbligati a sanzioni amministrative.

Sul piano fiscale la chiusura della liquidazione impone il versamento delle ultime imposte dovute, la presentazione delle dichiarazioni di cessazione attività IVA e la redazione del modello Redditi quale dichiarazione finale. Il legislatore del 2024, nel solco della riforma tributaria, ha precisato che anche le società liquidate ma non ancora cancellate devono adempiere agli obblighi dichiarativi fino all’annotazione della cessazione nel Registro, pena l’irrogazione di sanzioni specifiche.

Gli effetti estintivi conseguono esclusivamente alla cancellazione: a partire da quella data la società perde la soggettività giuridica e non può più essere parte di rapporti attivi o passivi. Però, l’articolo 2495, secondo comma, mantiene un regime di responsabilità, consentendo ai creditori di agire verso i soci entro i limiti delle somme loro assegnate e verso i liquidatori qualora l’insufficienza patrimoniale dipenda da colpa o violazione dei doveri di ufficio. Questo principio è stato ribadito in diverse pronunce di merito e confermato anche dalla giurisprudenza sul revival processuale, secondo cui la cancellazione non è di ostacolo a un eventuale giudizio se il creditore dimostra un pregiudizio derivante dall’irregolare riparto.

Da un punto di vista operativo è buona prassi che i liquidatori, prima di procedere al deposito, verifichino con il consulente contabile la corretta chiusura di tutti i conti patrimoniali, si procurino la riconciliazione con l’istituto di credito, redigano un verbale illustrativo da allegare al fascicolo e convochino, ove necessario, i soci per illustrare le risultanze. Sebbene il legislatore non imponga formalmente la relazione di stima sul residuo attivo, l’esperienza suggerisce che una relazione sintetica sulle modalità di realizzo e sull’eventuale criterio di fair value possa ridurre i margini di contestazione.

Fac Simile Verbale Approvazione Bilancio Finale di Liquidazione Srl Word

Il fac simile verbale approvazione bilancio finale di liquidazione Srl Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Verbale Approvazione Bilancio Finale di Liquidazione Srl PDF Editabile

Il fac simile verbale approvazione bilancio finale di liquidazione Srl PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.