In questa pagina mettiamo a disposizione un fac simile atto cessione quote Srl Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di atto cessione quote Srl.

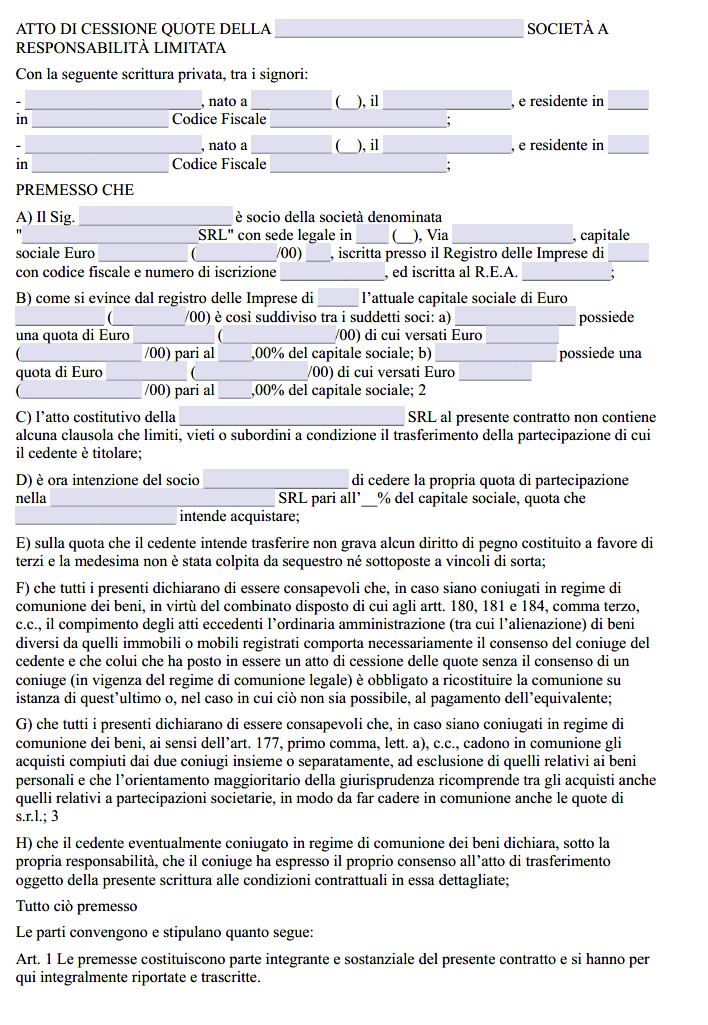

Atto Cessione Quote Srl

Nel sistema societario italiano la partecipazione in una società a responsabilità limitata rappresenta per il socio non soltanto un pacchetto di diritti amministrativi e patrimoniali, ma anche un cespite che può essere ceduto, acquistato o conferito. L’operazione di cessione, apparentemente lineare, implica tuttavia una sequenza di valutazioni economiche, negoziazioni contrattuali e adempimenti pubblicitari che esigono rigore metodologico. Il primo passaggio, imprescindibile, consiste nell’attribuire un valore attendibile alla quota: senza un parametro condiviso, la trattativa rischia di trasformarsi in un conflitto di percezioni. Per stabilire il valore si ricorre a un professionista, quasi sempre un dottore commercialista o un revisore legale, talvolta affiancato da un avvocato che indaghi gli aspetti contrattuali, il quale svolge una due diligence documentale. Bilanci, scritture contabili infrannuali, contratti con clienti e fornitori, certificazioni di qualità, situazioni debitorie e crediti litigiosi formano il fascicolo che il perito analizza. In base alla natura e alla dimensione dell’impresa egli applica uno o più metodi di valutazione: reddituale, patrimoniale, misto, finanziario o comparativo. L’utilizzo contestuale di più criteri, prassi consolidata nella valutazione delle PMI, riduce il rischio di approssimazioni e, soprattutto, tutela l’operazione da rilievi dell’Agenzia delle Entrate, che potrebbe contestare corrispettivi incongrui rispetto al valore economico effettivo.

Una volta ottenuta la stima il socio uscente dispone di un’indicazione di prezzo, ma la cifra finale nasce comunque dall’incontro di volontà fra venditore e acquirente. La contrattazione è libera: può svolgersi tra soci già presenti nella compagine oppure coinvolgere terzi estranei alla società. Il pagamento è effettuato dal compratore direttamente al venditore, mentre la società non è parte del regolamento finanziario. Va ricordato, però, che se la quota non è stata interamente liberata il cedente resta obbligato nei confronti della società, per un periodo di tre anni dall’iscrizione del trasferimento, a coprire la parte di conferimento non ancora versata; è quanto dispone l’articolo 2472 del codice civile, a tutela dei creditori sociali.

La complessità delle verifiche preliminari, titolarità della quota, assenza di pegni o sequestri, rispetto di eventuali clausole statutarie di prelazione o di gradimento, suggerisce di inquadrare la fase negoziale in un contratto preliminare di compravendita. Il preliminare impegna le parti a stipulare l’atto definitivo entro un termine e consente di inserire condizioni sospensive, ad esempio l’ottenimento di un finanziamento o la rinuncia formale alla prelazione da parte degli altri soci. Nel medesimo documento può essere pattuita la riserva di proprietà: il compratore acquisisce subito l’esercizio dei diritti sociali, ma la titolarità giuridica della quota rimane al venditore fino al versamento integrale del prezzo. La riserva, grazie alla sua annotazione nel registro delle imprese, offre al cedente una garanzia rafforzata pur senza paralizzare la governance.

Sotto il profilo della forma, dal 2008 la cessione di quote di S.r.l. viaggia su un doppio binario. È sempre possibile ricorrere all’atto notarile, con autenticazione di firme e stipula in presenza. Accanto a questo canale, l’articolo 36, comma 1‑bis, del decreto‑legge 112/2008, convertito nella legge 133/2008, consente di redigere l’atto come documento informatico sottoscritto con firma digitale delle parti e di depositarlo, entro trenta giorni, presso il registro delle imprese competente per sede sociale. Il deposito deve essere eseguito da un intermediario abilitato, di regola un dottore commercialista munito di firma digitale, incaricato dai legali rappresentanti della società. Prima di procedere, il professionista controlla l’esatta intestazione della quota, la libertà da gravami e l’eventuale decorso dei termini di prelazione. Solo dopo questi riscontri egli allega all’istanza telematica il file dell’atto, la quietanza dell’imposta di registro, i moduli S e la distinta camerale.

Il trasferimento produce effetti nei confronti della società e dei terzi dal momento in cui la pratica è iscritta nel registro delle imprese: è questo il momento giuridico preciso, e non il semplice deposito dell’atto, a cui l’articolo 2470 del codice civile ricollega l’opponibilità. In caso di conflitto tra più acquirenti prevale colui che, in buona fede, ha fatto iscrivere per primo il proprio acquisto. Il principio di pubblicità realizza così certezza e circolazione della ricchezza, impedendo che la stessa quota venga alienata più volte con effetti contrastanti.

Sul versante economico la scelta tra atto digitale e notaio incide sui costi. Un atto digitale standard, redatto e depositato da un commercialista, richiede mediamente un esborso complessivo di sette‑ottocento euro. In questa cifra confluiscono l’onorario professionale, l’imposta di registro fissa di duecento euro per ciascuna quota ceduta, l’imposta di bollo dovuta all’Agenzia delle Entrate, il bollo virtuale camerale, oggi pari a sessantacinque euro, e i diritti di segreteria, che ammontano a circa novanta euro. L’atto notarile presenta invece un costo superiore, giustificato dall’onorario che varia in base alla complessità della struttura societaria e al valore dell’operazione.

La struttura contrattuale merita attenzione puntuale. La legge non prescrive requisiti particolari perché, tra le parti, la cessione è perfetta per effetto del consenso secondo lo schema dell’articolo 1376. Però, poiché l’atto dev’essere pubblicato, occorrono forma pubblica o scrittura privata autenticata. Nel testo si incontrano spesso clausole di garanzia, ove il venditore afferma la legittima titolarità, l’inesistenza di vincoli e la conformità dei dati contabili; formule di determinazione del prezzo, che può essere fisso alla data di stipula oppure calcolato mediante multipli di reddito o di margine operativo; pattuizioni di compensazione, utili quando fra le stesse persone intercorrono crediti e debiti reciproci; obblighi di non concorrenza, ispirati all’articolo 2557 del codice civile, capaci di proteggere il compratore dall’eventuale avvio di attività competitive da parte dell’alienante.

Fac Simile Atto Cessione Quote Srl Word

Il fac simile atto cessione quote Srl Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Atto Cessione Quote Srl PDF Editabile

Il fac simile atto cessione quote Srl PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.