In questa pagina mettiamo a disposizione un fac simile delega per ritiro carta di credito Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di delega per ritiro carta di credito.

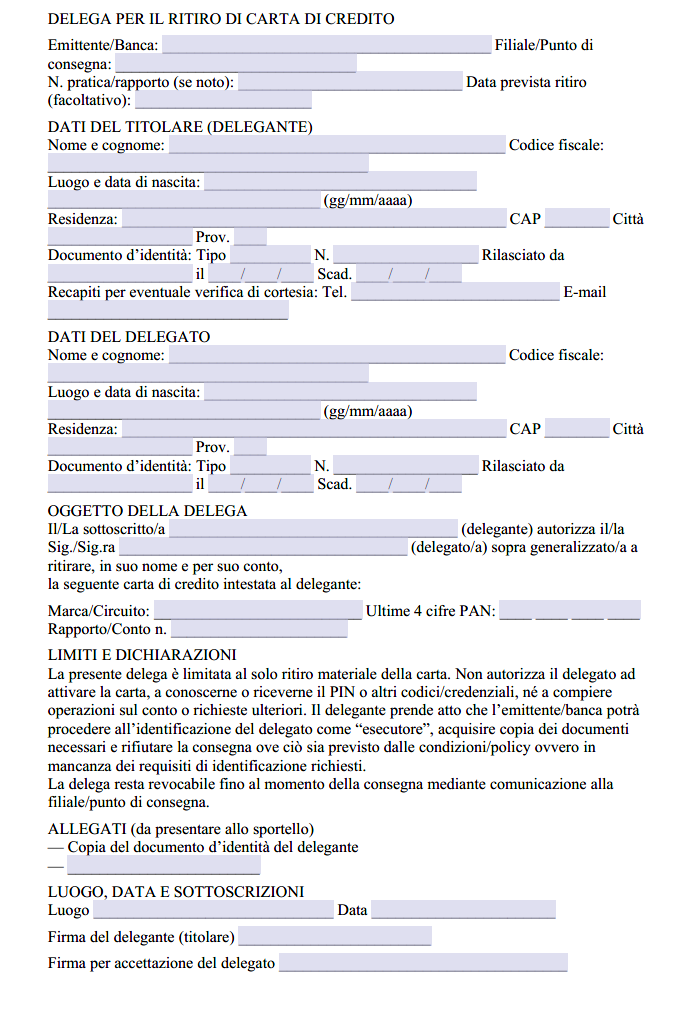

Delega Ritiro Carta di Credito

La delega al ritiro è una manifestazione di rappresentanza volontaria con cui il titolare autorizza una persona di fiducia a compiere un’attività materiale, cioè prendere in consegna la carta in sua vece. Il fondamento è nel codice civile: la procura deve rispettare la forma dell’atto che il rappresentante è chiamato a compiere e le sue modifiche o revoche, per essere opponibili ai terzi, vanno rese conoscibili con mezzi idonei; sul fronte dell’adempimento, la legge ammette che la prestazione sia ricevuta dal rappresentante o da persona indicata dal creditore, il che legittima la consegna del supporto a un delegato del titolare. In questo quadro generale non esiste una norma speciale per le carte di credito che imponga formalità ulteriori: è la combinazione tra regole civilistiche sulla rappresentanza e regole bancarie di trasparenza e presidio del rischio a dettare il perimetro operativo.

Sul versante dei rapporti con la banca e con gli intermediari vigilati conta la trasparenza. Le disposizioni della Banca d’Italia richiedono che le condizioni e le procedure applicate alla clientela siano chiare, coerenti e comunicate; ne consegue che la possibilità di ritirare la carta tramite delegato, i documenti richiesti allo sportello e le eventuali limitazioni devono risultare dai documenti informativi o dalle policy rese disponibili al cliente. Non c’è, dunque, un diritto assoluto a pretendere il ritiro per delega in ogni scenario, ma neppure un potere discrezionale sganciato da regole: la scelta dell’emittente di ammettere o meno la consegna a terzi deve poggiare sulle proprie condizioni contrattuali e sulle regole interne di presidio del rischio, nel rispetto degli obblighi di trasparenza e correttezza. In concreto incontrerai istituti che consentono sempre la delega con documentazione standardizzata e altri che, per tipologie di carte o situazioni reputate a maggior rischio, chiedono la presenza personale del titolare, purché ciò sia stato reso noto in modo corretto.

A prescindere dalle policy, l’operazione di ritiro con delega attiva gli obblighi antiriciclaggio, perché la persona che si presenta in filiale è, tecnicamente, un “esecutore” che agisce in nome e per conto del cliente. La normativa impone l’adeguata verifica non solo del cliente ma anche dell’eventuale esecutore: l’intermediario deve identificarlo, verificare la sua identità e tracciare il legame con il titolare; da qui discende la prassi di richiedere delega sottoscritta, copia del documento del delegante e documento in originale del delegato, talvolta con una chiamata di cortesia al titolare per conferma. La base positiva è nel decreto antiriciclaggio, che definisce l’esecutore e scandisce gli adempimenti di identificazione e verifica. La stessa logica si applica, con un passaggio in più, quando la carta è intestata a società o enti: oltre all’esecutore fisico che ritira, la banca deve poter risalire al titolare effettivo secondo gli standard del decreto.

Il trattamento dei dati personali del delegato e del delegante, in questa cornice, è lecito perché necessario sia all’esecuzione del contratto bancario richiesto dal titolare, sia all’adempimento degli obblighi legali in materia antiriciclaggio. Le basi giuridiche sono quelle dell’articolo 6 del GDPR, lettere b) e c, mentre i principi di correttezza e minimizzazione dettati dall’articolo 5 suggeriscono di non eccedere nelle informazioni riportate in delega e di evitare di diffondere dati non indispensabili, come l’intero numero della carta o credenziali di sicurezza. È buona pratica indicare solo le ultime quattro cifre del PAN, precisare con nettezza che il potere del delegato si esaurisce nel ritiro fisico e che tutte le fasi di attivazione rimangono riservate al titolare, con la conseguenza che PIN, codici e accessi non vengono in alcun modo condivisi nella delega.

Sul terreno della sicurezza operativa, gli emittenti separano sistematicamente la consegna della carta dalla comunicazione del PIN e dei codici sensibili. Molte banche inviano il PIN via SMS al numero del titolare o lo rendono consultabile solo dentro canali autenticati, come l’app o l’internet banking, con procedure di strong customer authentication; quando la banca prevede ancora l’invio fisico, questo avviene con canali e tempi separati rispetto alla carta. Queste prassi, dichiarate nei siti informativi e nelle guide al cliente, confermano che la delega per il ritiro non mette il delegato in condizione di usare lo strumento e che l’attivazione resta nella disponibilità esclusiva del titolare, che potrà effettuare i passaggi richiesti dall’emittente al primo accesso o alla prima transazione. Per chi voglia un riscontro pratico, basta guardare le pagine di assistenza dei principali gruppi o dei circuiti emittenti, che spiegano come il PIN sia recuperabile o visualizzabile solo dall’intestatario dopo un’ulteriore autenticazione e, spesso, con OTP o Mobile Code.

Il contenuto della delega, alla luce delle regole appena richiamate, deve puntare su identificazione certa e delimitazione dell’oggetto. È opportuno riportare i dati del delegante e del delegato con i relativi estremi identificativi, indicare l’emittente e la sede dove avverrà la consegna, specificare l’oggetto della delega facendo riferimento alla carta con estremi non esposti, come marca o circuito e ultime quattro cifre, e circoscrivere il potere al solo ritiro del supporto, escludendo espressamente attivazione, richiesta o conoscenza del PIN, operazioni sul conto o altre attività. Per la banca, questa chiarezza facilita l’adeguata verifica e riduce le ambiguità; per il cliente, riduce il rischio di fraintendimenti e protegge le proprie credenziali. La delega resta revocabile fino alla consegna. Chi cambia idea deve darne notizia con un mezzo idoneo all’intermediario o al punto di consegna, per evitare che la revoca non sia opponibile a chi, in buona fede, sta per consegnare la carta al delegato; questa esigenza discende dalla regola codicistica secondo cui modifiche e revoche della procura, se non rese conoscibili con mezzi idonei, non possono essere opposte ai terzi che le hanno ignorate senza colpa. Una revoca ben comunicata consente alla banca di interrompere la procedura di ritiro e richiedere la presenza del titolare o una nuova delega.

Nel gestire la consegna, la banca potrà legittimamente chiedere l’esibizione dell’originale del documento del delegato e acquisire copia dei documenti necessari a dimostrare la regolarità dell’operazione; il trattamento di tali dati è coperto, come detto, dall’esecuzione del contratto e dall’adempimento degli obblighi antiriciclaggio, con il vincolo di conservare solo ciò che serve e per il tempo strettamente necessario. In caso di carte sostitutive per scadenza o blocco, la delega non altera le regole sull’attivazione: sarà comunque il titolare a perfezionare l’abilitazione tramite app, internet banking, SMS o prima transazione, secondo le istruzioni dell’emittente.

Modello Delega per Ritiro Carta di Credito Word

Il fac simile delega per ritiro carta di credito Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Delega per Ritiro Carta di Credito PDF Editabile

Il fac simile delega per ritiro carta di credito PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.