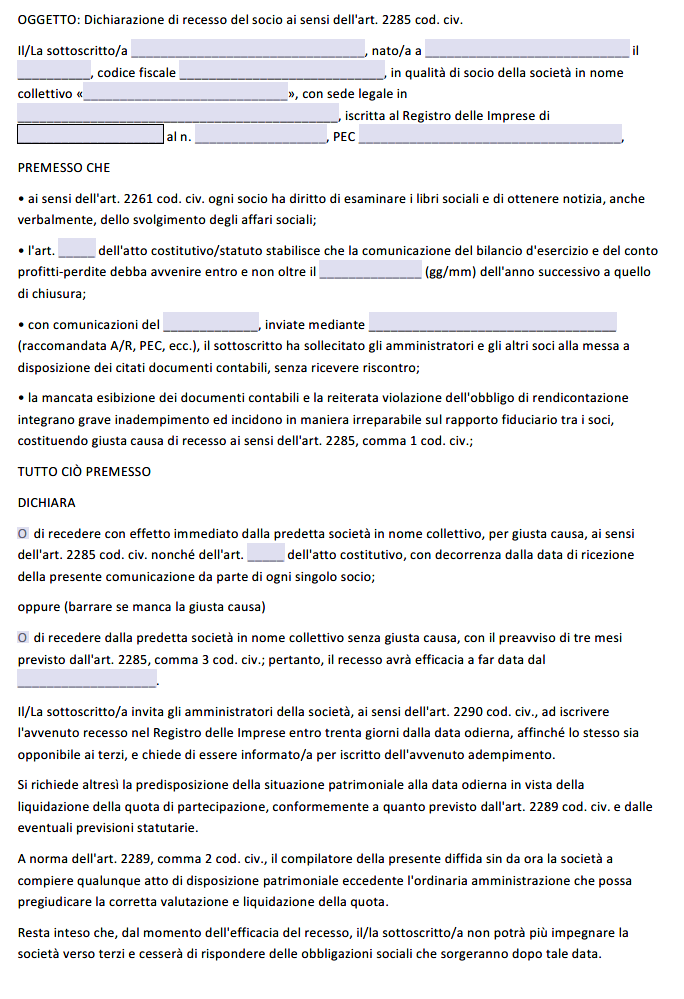

In questa pagina mettiamo a disposizione un fac simile recesso socio SNC Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di recesso socio SNC.

Delega Utilizzo Auto Aziendale

Il recesso del socio da una società in nome collettivo rappresenta un momento delicato per l’impresa, perché incide profondamente sulla compagine sociale, sugli equilibri economici interni e sulla proiezione della società verso i terzi. La disciplina italiana, ispirata alla tutela della libertà negoziale, bilancia da un lato l’esigenza del singolo socio di liberarsi da un vincolo potenzialmente perpetuo e dall’altro la necessità di preservare la stabilità organizzativa dell’ente collettivo. In questo quadro l’articolo 2285 del codice civile assegna a ogni socio la facoltà di recedere «quando la società è contratta a tempo indeterminato», affermando in modo netto che l’ordinamento non tollera vincoli obbligatori senza termine. Quando la durata della società è predeterminata, occorre invece una giusta causa per sciogliersi anticipatamente, perché la volontà dei soci si era già espressa nel circoscrivere il vincolo entro un arco temporale preciso.

Il concetto di giusta causa è necessariamente elastico, poiché deve adattarsi alla pluralità di fattispecie che nella pratica possono incrinare il rapporto fiduciario tra i soci. La giurisprudenza, anche se non fornisce un elenco chiuso, ha individuato alcune ipotesi sintomatiche: la mancata esclusione di un altro socio in presenza di una causa di esclusione prevista dal contratto sociale, la ripetuta violazione dell’obbligo di rendicontazione, il rifiuto sistematico di esibire le scritture contabili, la realizzazione di operazioni di rilevante impatto economico senza il consenso dei soci e degli amministratori, oltre che la violazione generalizzata dei doveri di correttezza e diligenza che reggono l’affectio societatis. In tutti questi casi, il legislatore riconosce al socio che subisce tali condotte la possibilità di recedere immediatamente, cioè senza dover sopportare l’onere del preavviso previsto per il recesso ad nutum.

Dal punto di vista procedurale, il recesso è un atto unilaterale recettizio: diventa efficace nel momento in cui la dichiarazione perviene alla sfera di conoscenza degli altri soci, salvo che l’atto costitutivo preveda un diverso dies a quo. Non è richiesta alcuna accettazione, perché il legislatore tutela la libertà del singolo di sciogliersi dal vincolo collettivo. Questo non significa, però, che la comunicazione possa essere vaga o informale: la prassi più cautelare suggerisce di utilizzare la forma scritta, preferibilmente la raccomandata oppure la posta elettronica certificata, allegando una motivazione dettagliata quando si invoca la giusta causa. La motivazione non è un mero orpello formale; consente infatti di cristallizzare le ragioni del recesso, così da evitare contestazioni sulla sussistenza del presupposto legittimante e, in prospettiva, agevolare la definizione dell’eventuale contenzioso. La natura recettizia dell’atto comporta che il socio debba portare a conoscenza del proprio recesso ogni altro socio individualmente: non basta, ad esempio, inviare la lettera all’amministratore unico o pubblicarla in bacheca se non si ha la prova che ciascun socio l’abbia effettivamente ricevuta.

Una volta che la dichiarazione diventa efficace, il recedente perde la propria qualità di socio, indipendentemente dal fatto che la quota gli sia stata liquidata. Questa immediata fuoriuscita incide su due piani: internamente, il socio non ha più diritto di voto e di partecipazione agli utili futuri; esternamente, continua a rispondere illimitatamente e solidalmente delle obbligazioni sociali sorte fino al momento del recesso, ma è liberato da quelle che si genereranno successivamente, purché l’atto sia iscritto tempestivamente nel registro delle imprese. L’articolo 2290 cod. civ., al quale si collega l’articolo 1479 per le società semplici, impone infatti agli amministratori di depositare l’iscrizione entro trenta giorni da quando hanno avuto notizia del recesso, pena l’inefficacia verso i terzi dei suoi effetti limitativi di responsabilità. Questo adempimento non è una mera formalità, perché proprio l’iscrizione rende opponibile ai creditori l’avvenuta modificazione soggettiva della società, consentendo al socio uscente di chiudere il capitolo del rischio illimitato per debiti che si formeranno in futuro.

Sul versante patrimoniale, l’uscita del socio apre la questione della liquidazione della quota, ossia la restituzione del valore economicamente corrispondente alla sua partecipazione. L’articolo 2289 specifica che la liquidazione deve essere effettuata sulla base della situazione patrimoniale della società nel giorno in cui si scioglie il rapporto, tenendo conto dei criteri stabiliti dall’atto costitutivo o, in mancanza, facendo riferimento al valore di realizzo del patrimonio sociale meno le passività. La complessità della valutazione può generare conflitti, tanto che la Suprema Corte di Cassazione ha recentemente ribadito la competenza del giudice ordinario a decidere tali controversie anche quando lo statuto preveda una clausola compromissoria che devolva agli arbitri le liti fra soci: la ratio risiede nell’esigenza di assicurare una tutela giurisdizionale piena in materia di diritti patrimoniali disponibili che esorbitano dalla mera interpretazione del patto sociale.

Una questione diversa sorge quando il recesso non è sorretto da giusta causa. In tal caso, il legislatore impone il rispetto di un preavviso di tre mesi, durante i quali il socio rimane parte della compagine, con tutti gli obblighi e i diritti a ciò collegati. L’inosservanza di questo termine può esporre il recedente a responsabilità per i danni eventualmente procurati alla società o agli altri soci in virtù dell’improvvisa interruzione del rapporto. Il preavviso ha, dunque, una duplice funzione: garantisce alla società il tempo necessario per riorganizzarsi, eventualmente reperendo nuovi apporti o ridistribuendo le quote, e fornisce al socio l’occasione per gestire più agevolmente la fuoriuscita dal punto di vista contrattuale e fiscale.

Il contratto sociale può prevedere discipline più dettagliate, purché non restringano in modo eccessivo la libertà di recesso, pena la loro nullità per contrarietà a norme imperative. È legittimo, ad esempio, stabilire criteri particolari per la valutazione della quota, oppure fissare modalità di pagamento dilazionate, purché non si violino principi di equità e proporzionalità. La giurisprudenza riconosce ampia autonomia alle parti, ma rimane fermo che clausole clausole volte a subordinarne l’esercizio all’approvazione unanime degli altri soci o a imporre penali manifestamente sproporzionate sono suscettibili di essere dichiarate inefficaci, poiché eludono la ratio di evitare vincoli perpetui.

Quando il socio recede, sorge inoltre il problema di stabilire se l’uscita determini lo scioglimento della società o la sua prosecuzione tra i soci rimasi. La regola generale dell’articolo 2270 prevede che la società si sciolga se viene meno la pluralità dei soci, a meno che entro sei mesi l’amministratore non provveda a ricostituirla. Qualora il socio recedente non sia il socio di riferimento essenziale, la società potrà proseguire, ma occorre verificare nello statuto se siano previsti limiti minimi di partecipazioni, clausole di gradimento o diritti di prelazione. Queste previsioni possono incidere sulle modalità con cui la quota viene riassorbita internamente o ceduta a soggetti terzi.

Non va trascurato, infine, il profilo fiscale. La liquidazione della quota genera in capo al socio receduto un realizzo imponibile, che dal 2024 risulta assoggettato a plusvalenza da partecipazione qualificata o non qualificata a seconda della percentuale di diritti di voto detenuti negli ultimi cinque anni. La società, dal canto suo, deve considerare la quota liquidata come una posta di patrimonio netto negativo, con effetti sulla capienza delle riserve e sulla necessità di eventuali ricapitalizzazioni. È opportuno che il socio anticipi con il proprio consulente le implicazioni tributarie, soprattutto quando la liquidazione avviene ratealmente: la tassazione segue infatti il principio di cassa, e un pagamento differito può spostare l’imponibilità su più periodi d’imposta.

La dinamica del recesso comporta inoltre ricadute operative: occorre aggiornare i libri sociali, adeguare le deleghe bancarie, revocare eventuali procure, modificare i contratti di lavoro qualora il socio uscente ricoprisse anche ruoli gestionali. Ogni aspetto della governance va ritarato per evitare che il socio non più legittimato continui, di fatto o di diritto, a impegnare la società. Parallelamente, la società dovrà relazionarsi con i creditori, comunicando l’avvenuto mutamento soggettivo per non indurre in errori sull’effettività delle garanzie patrimoniali.

Modulo Recesso Socio SNC Word

Il fac simile recesso socio SNC Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Recesso Socio SNC PDF Editabile

Il modulo recesso socio SNC PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.