In questa pagina mettiamo a disposizione un fac simile rendiconto economico finanziario associazione Word editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di rendiconto economico finanziario associazione.

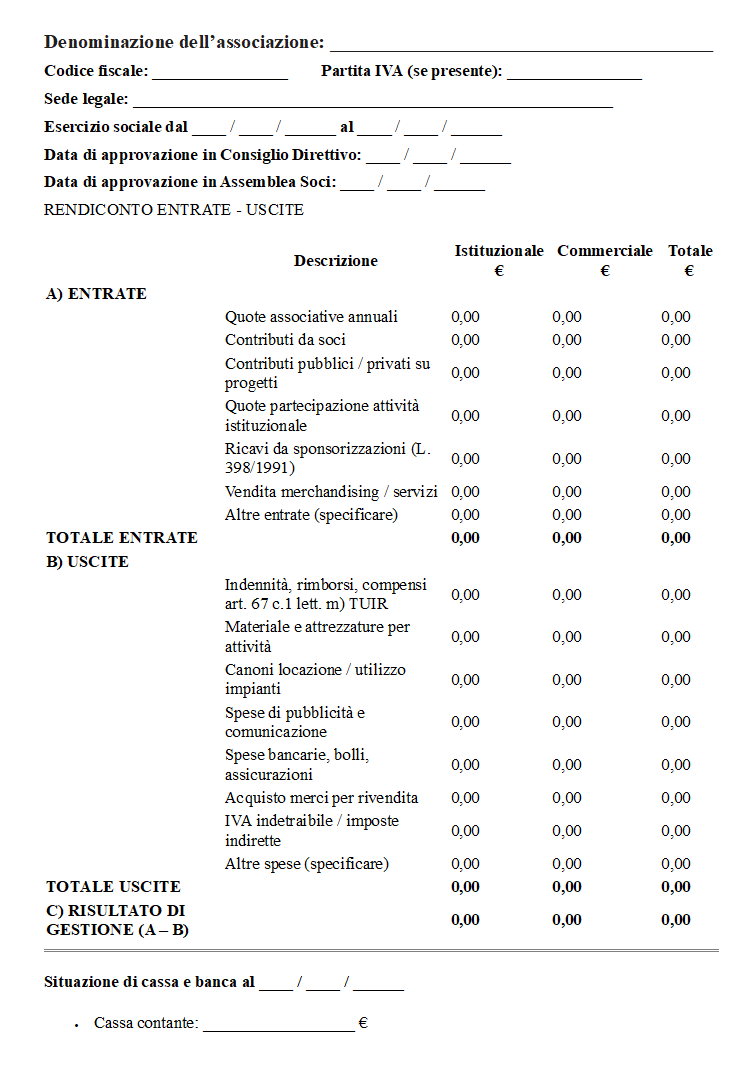

Rendiconto Economico Finanziario Associazione

Il rendiconto economico finanziario è il documento che, più di ogni altro, misura il grado di coerenza tra la gestione di un’associazione e i principi che ne ispirano l’attività. La sua redazione segna il momento conclusivo dell’esercizio sociale, perché tutto ciò che è accaduto nei dodici mesi precedenti, dall’incasso delle quote dei soci all’erogazione di un contributo pubblico, dal pagamento di una bolletta alla vendita di una maglietta, confluisce in un unico prospetto e diventa patrimonio comune di informazione. Il legislatore ha riconosciuto al rendiconto un ruolo divenuto nel tempo sempre più rilevante, tanto da trasformarlo in un obbligo sancito espressamente dall’articolo 20 del DPR 600 del 1973 per tutti gli enti non commerciali e, dunque, anche per le associazioni che operano nel regime forfetario previsto dalla legge 398 del 1991. In quel regime semplificato, caratterizzato da adempimenti fiscali ridotti, il rendiconto rappresenta il luogo in cui convergono i dati minimi imprescindibili per dare conto della gestione al fisco, ai soci, agli eventuali finanziatori e ai terzi che abbiano rapporti economici con l’ente.

Il processo di formazione del documento comincia sempre all’interno del Consiglio direttivo, che, in quanto organo amministrativo, conosce l’andamento gestionale giorno per giorno e possiede le chiavi di accesso a ogni posta contabile. Entro un termine che la prassi colloca in quattro mesi dalla chiusura dell’esercizio, ma che può essere diverso se lo statuto lo prevede, il Consiglio esamina la bozza di rendiconto, la integra con la relazione di missione e la approva in via preliminare. La relazione di missione è la parte narrativa del documento, quel testo che trasforma le cifre in racconto, spiega perché un avanzo sia più alto del previsto o un disavanzo non desti allarme, illustra le tre o quattro iniziative chiave che hanno assorbito risorse e, in trasparenza, segnala le criticità gestionali emerse nell’anno. La chiarezza e la trasparenza sono, del resto, i parametri fissati dal medesimo articolo 20 del DPR 600: un rendiconto che non sia comprensibile all’associato di buona fede e di media cultura, privo di competenze tecniche, non soddisfa l’obbligo di legge e tradisce lo spirito associativo di partecipazione.

Molto spesso il Consiglio direttivo si affida a uno schema standardizzato, perché la volontà di semplificare gli adempimenti richiede modelli immediatamente leggibili. Uno dei più diffusi deriva dalla Guida del contribuente n. 8 pubblicata dal Ministero delle Finanze a febbraio del 2000. Quello schema è stato poi ripreso in innumerevoli software gestionali, ma la struttura resta identica: due macroaree, una per le attività istituzionali e una per quelle commerciali, ciascuna suddivisa in voci omogenee. Nella colonna istituzionale si trovano, ad esempio, le quote associative, le donazioni, i contributi pubblici, i rimborsi spese ai volontari, le utenze della sede, il costo del materiale didattico, la manutenzione degli impianti sportivi, le trasferte degli atleti. Nella colonna commerciale compaiono i ricavi da sponsorizzazione, la vendita di gadget, le somministrazioni di alimenti e bevande durante le manifestazioni, i costi per l’acquisto delle merci, l’IVA indetraibile, i compensi agli addetti alle attività di lucro. In ciascuna area viene calcolato un saldo, avanzo o disavanzo, e, in coda, la somma algebrica dei due saldi restituisce il risultato complessivo di esercizio. Questo metodo di esposizione non è frutto di un capriccio formale: separare l’istituzionale dal commerciale serve a dimostrare che l’associazione non trae la sua ragion d’essere dall’attività lucrativa, la quale deve restare strumentale e non prevalente, come richiede il regime 398. Senza quella separazione il rendiconto perderebbe la capacità di raccontare la natura reale dell’ente e, in sede di controllo fiscale, potrebbe facilitare la riqualificazione dell’intera gestione come commerciale, con il conseguente recupero delle imposte ordinarie. La tracciabilità fra contabilità e rendiconto è la garanzia ulteriore di questa trasparenza. Durante l’anno ogni incasso e ogni pagamento vengono annotati in prima nota, strumento che, in assenza di obbligo di partita doppia, funge da diario quotidiano dei movimenti di banca e di cassa. La riconciliazione fra prima nota e rendiconto costituisce la prova documentale che il prospetto non è un esercizio teorico, ma la fotografia fedele di ciò che è passato per le casse sociali.

La chiarezza, però, non si ottiene solo con il lavoro interno. Il passaggio assembleare è la consacrazione del principio democratico su cui si fonda l’esperienza associativa. Dopo l’approvazione preliminare, il Consiglio direttivo rende disponibile la documentazione ai soci, di regola nei quindici giorni che precedono la riunione; li invita a prenderne visione, a porre domande e, se lo desiderano, a formulare osservazioni scritte. Quando l’assemblea si riunisce, il presidente espone i dati principali, illustra la relazione di missione e risponde ai quesiti. Il voto finale è espresso secondo le maggioranze previste dallo statuto. In quel momento il rendiconto diventa atto ufficiale dell’associazione, legittimato dalla volontà dei soci, e gli amministratori ne assumono la responsabilità. Stampare il prospetto e la relazione nel libro verbali non è sempre imposto dalla legge, ma è buona prassi, perché imprime certezza alla documentazione, la rende immodificabile e facilita l’esibizione qualora venga richiesta da un ente erogatore di fondi o dall’amministrazione finanziaria.

L’intero percorso non avrebbe ragione d’essere se il rendiconto si esaurisse in un adempimento fine a se stesso. In realtà la sua utilità strategica emerge proprio dopo l’approvazione. Confrontare le voci consuntivate con quelle preventivate consente di scoprire scostamenti, di capire se un progetto è costato più del previsto o se l’associazione ha raccolto meno sponsorizzazioni di quanto sperava. Sulla base di quel confronto il Consiglio direttivo può tarare il nuovo budget, decidere se incrementare la ricerca di fondi, se ridurre le spese generali, se avviare una campagna soci. Il rendiconto diventa la bussola che orienta le scelte future e, se pubblicato sul sito o inoltrato ai donatori, diventa anche strumento di reputazione, perché dimostra che l’ente usa in modo diligente e documentato le risorse affidategli.

La normativa, come accennato, demanda buona parte dei dettagli allo statuto. Esistono associazioni che, per tradizione o per la complessità delle attività, fissano termini di approvazione più lunghi, sei mesi, o più brevi, tre mesi. La scelta è libera, purché non comprometta il diritto di controllo dei soci e non violi norme speciali: se, ad esempio, l’associazione è iscritta al Registro unico nazionale del Terzo settore, dovrà depositare il bilancio entro il 30 giugno dell’anno successivo, salvo deroghe. Qui si vede come l’autonomia statutaria debba sempre misurarsi con la cornice legislativa generale e con eventuali discipline settoriali.

Fac Simile Rendiconto Economico Finanziario Associazione Word

Il fac simile rendiconto economico finanziario associazione Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.