In questa pagina mettiamo a disposizione un fac simile ricevuta per vendita occasionale Word e PDF da compilare e stampare.

Si tratta di un fac simile editabile che può essere utilizzato come esempio per scrivere una ricevuta per vendita occasionale.

Come Scrivere una Ricevuta per Vendita Occasionale

Per iniziare, è fondamentale distinguere correttamente tra un’attività di vendita occasionale e una abituale, visto che questa classificazione ha significative implicazioni fiscali. Nel caso in cui un’attività di vendita si configuri come abituale, infatti, il reddito generato da essa è classificato come reddito d’impresa e questo comporta l’obbligo di aprire una partita IVA.

La distinzione tra attività occasionale e abituale può essere complessa, in quanto non esistono limiti di importo precisi o un numero preciso di transazioni che automaticamente definiscano un’attività come abituale. Secondo i chiarimenti forniti dall’Agenzia delle Entrate, la qualifica di imprenditore può scaturire anche dalla realizzazione di un singolo affare di significativa rilevanza economica o che coinvolga un elevato numero di operazioni.

Per essere classificata come occasione, l’attività di vendita deve essere intrapresa in modo non sistematico, ossia in maniera occasionale o sporadica, e senza continuità nel tempo. È importante notare che l’importo generato dall’attività, nonostante non sia l’unico fattore determinante, può comunque essere considerato un elemento indicativo per stabilire la natura occasionale o abituale dell’attività.

In sintesi, l’individuazione del carattere occasionale o abituale di un’attività di vendita richiede un’analisi attenta del contesto operativo, della frequenza delle transazioni e della loro entità economica, tenendo conto che non esistono criteri rigidi e universali per questa classificazione.

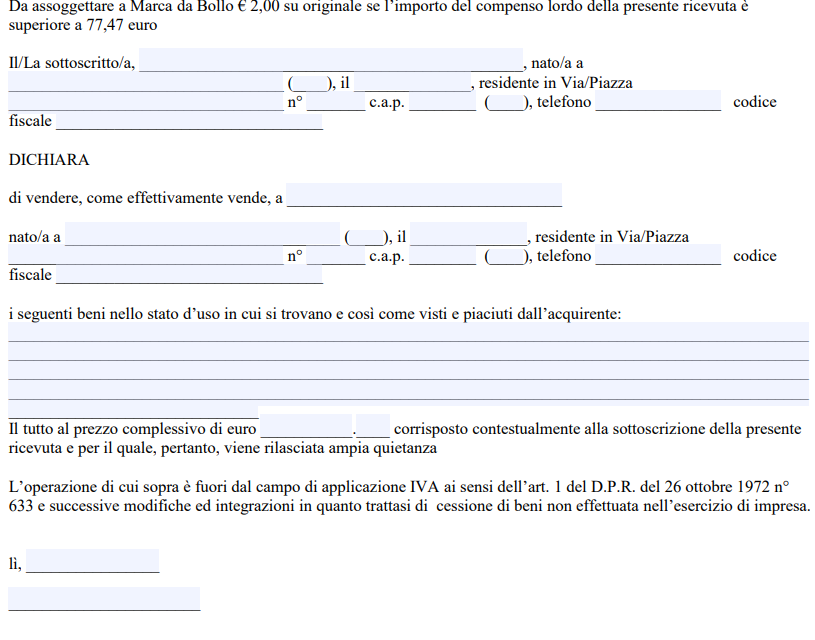

Visto che in una vendita occasionale il venditore non agisce come soggetto passivo IVA ma come privato, non è richiesta l’emissione di una fattura. In questi casi si ritiene sufficiente il rilascio di un documento alternativo, come una quietanza di pagamento.

Per le cessioni di beni mobili non è obbligatoria la forma scritta. Per certificare l’incasso del corrispettivo, è comunque consigliabile produrre un documento che sia idoneo a tale scopo. Un esempio comune è una ricevuta di pagamento che includa le seguenti informazioni

-Dati del Cedente: Nome, cognome, codice fiscale e, se necessario, l’indirizzo del venditore.

-Dati dell’Acquirente: Nome e cognome se si tratta di un soggetto privato, o ragione sociale se l’acquirente è una società.

-Descrizione del Bene Venduto: Una chiara descrizione dell’oggetto della vendita.

-Importo Percepito: L’ammontare effettivamente ricevuto per la vendita.

-Natura della Transazione: Un’affermazione che indichi che si tratta di un “corrispettivo relativo alla cessione di beni compiuta quale attività commerciale occasionale di cui all’art. 67 lett. i) del D.P.R. n. 917/1986”.

-Data e Firma: La ricevuta deve essere datata e firmata dal cedente.

-Marca da Bollo: Se l’importo della ricevuta è maggiore o uguale a 77,47 euro, è necessario apporre all’originale del documento una marca da bollo da 2 euro.

Dal punto di vista fiscale il trattamento delle attività commerciali svolte in maniera occasionale è regolato dall’articolo 67 del TUIR (Testo Unico delle Imposte sui Redditi), precisamente nel D.P.R. n. 917/1986. In particolare, la lettera i) di questo articolo stabilisce che i redditi derivanti da attività occasionali, che non siano esercitate in modo abituale, rientrano nella categoria dei redditi diversi.

Per quanto riguarda la dichiarazione fiscale di questi redditi, sarà necessario inserire i redditi percepiti da tali attività nella dichiarazione dei redditi annuale. Questo si fa compilando il quadro RL (specificamente il rigo RL14) se si utilizza il modello Unico Persone Fisiche. Nel caso in cui si presenti il modello 730, i redditi vanno dichiarati nel quadro D, al rigo D5.

Un aspetto importante da considerare è la possibilità di dedurre dalle tasse le spese sostenute per queste attività occasionali, a condizione che tali spese siano adeguatamente documentate e pertinenti all’attività svolta. Questa deduzione può essere effettuata direttamente nella dichiarazione dei redditi, riducendo così l’ammontare del reddito imponibile.

Bisogna anche notare che, secondo le normative fiscali attuali, vi sono delle soglie di esonero per la presentazione della dichiarazione dei redditi. In particolare, i soggetti persone fisiche che percepiscono redditi assimilabili a quelli di lavoro dipendente, oltre ad altri tipi di redditi per i quali la detrazione non è proporzionata al periodo di lavoro (come ad esempio i redditi derivanti da attività commerciali occasionali o da lavoro autonomo occasionale), sono esonerati dalla presentazione della dichiarazione dei redditi se l’importo percepito è pari o inferiore a 4800 euro all’anno.

Modulo Ricevuta Vendita Occasionale Word

Il modello di ricevuta per vendita occasionale Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Ovviamente la ricevuta per vendita occasionale deve essere modificata in modo da essere adattata alla propria situazione.

Fac Simile Ricevuta Vendita Occasionale PDF Editabile

In questa sezione è disponibile un modello ricevuta vendita occasionale PDF editabile da scaricare e compilare.