In questa pagina mettiamo a disposizione un fac simile verbale distribuzione utili Srl unipersonale Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di verbale distribuzione utili Srl unipersonale.

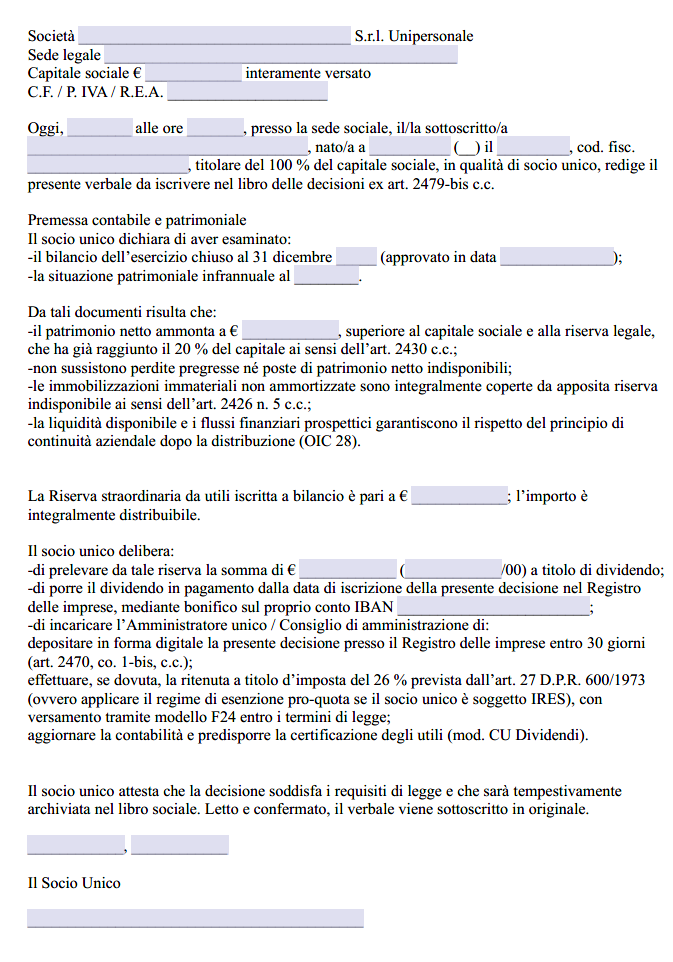

Verbale Distribuzione Utili Srl Unipersonale

Quando in una società a responsabilità limitata il capitale è interamente detenuto da un solo soggetto, la distribuzione degli utili assume un profilo peculiare: l’unico socio coincide con il beneficiario del dividendo e, insieme, con il soggetto che delibera. L’apparente semplicità del rapporto non deve trarre in inganno, perché il sistema giuridico italiano, per salvaguardare la solidità patrimoniale della società e gli interessi dei creditori, attribuisce alla procedura la medesima complessità che vige nelle s.r.l. pluripersonali, con l’aggiunta di un obbligo di pubblicità rafforzato.

Il presupposto imprescindibile è che l’utile distribuibile risulti da un bilancio regolarmente redatto secondo gli articoli 2423 e seguenti del codice civile e approvato dallo stesso socio unico, in quanto organo sovrano ex articoli 2479 e 2479-bis. Prima di qualsiasi erogazione, l’organo amministrativo deve verificare che siano state effettuate le quote di accantonamento previste dalla legge, la più importante delle quali è la riserva legale: l’articolo 2430, applicabile anche alle s.r.l., impone di destinare non meno del cinque per cento dell’utile di esercizio a tale riserva fino a quando non raggiunga il quinto del capitale sociale. Solo la porzione eccedente può essere proposta in distribuzione. Se lo statuto ha previsto altre riserve obbligatorie, per esempio una riserva statutaria destinata a coprire determinati investimenti futuri, occorrerà alimentare anche quelle prima di procedere.

Concluse le scritture di bilancio e verificata la correttezza degli accantonamenti, l’organo amministrativo predispone una breve relazione sulla situazione patrimoniale e finanziaria corrente. Quel documento non è espressamente imposto dal codice, ma costituisce buona prassi e tutela gli amministratori da possibili contestazioni di responsabilità: distribuzioni che, pur formalmente lecite, si rivelassero poi sproporzionate rispetto alle esigenze di liquidità dell’impresa potrebbero integrare la fattispecie di mala gestio. Una volta completata l’analisi interna, il socio unico adotta la decisione di distribuzione. A differenza delle società con pluralità di soci, non si rende necessaria la convocazione di un’assemblea. Il socio può redigere, anche in forma unilaterale, un atto scritto che riporti la data, l’importo da distribuire, la riserva o il risultato dell’esercizio da cui tale importo è prelevato, la modalità di pagamento e la dichiarazione che, dopo il prelievo, il patrimonio netto resta superiore al capitale sociale, a tutela dell’integrità di quest’ultimo. Questa dichiarazione non è meramente formale: l’articolo 2482-bis vieta la distribuzione se, a causa di perdite, il capitale risulta inferiore al minimo legale o se la distribuzione porterebbe a tale risultato. Gli amministratori che procedessero comunque risponderebbero verso i creditori per l’ammontare indebitamente corrisposto al socio. Il legislatore, consapevole del rischio che la compresenza di potere deliberativo e interesse economico potesse tradursi in un vulnus per i terzi, ha introdotto, al quarto comma dell’articolo 2479-bis, un obbligo di deposito qualificato: tutte le decisioni del socio unico devono essere depositate entro trenta giorni nel Registro delle imprese. L’adempimento serve a rendere opponibile ai terzi la distribuzione e, in caso di successivo default della società, consente di individuare senza ambiguità le somme che sono state distratte dal patrimonio sociale. L’omissione del deposito, oltre a integrare un illecito amministrativo, espone l’amministratore delegato o l’amministratore unico a responsabilità personale nei confronti dei creditori che dimostrino di essere stati indotti a confidare in una consistenza patrimoniale diversa da quella reale.

Un ulteriore aspetto che merita attenzione riguarda la provenienza delle somme destinate al pagamento. In un modello di governance a socio unico, è prassi frequente che le riserve di utili vengano collocate in un patrimonio netto contabile, ma che la liquidità circolante sia assorbita da investimenti o immobilizzazioni tecniche. Gli amministratori devono allora domandarsi se esista un equilibrio di tesoreria tale da consentire l’esborso senza compromettere gli impegni di breve periodo. La giurisprudenza di merito, a partire da alcune sentenze del Tribunale di Milano e di Bologna degli ultimi anni, ha osservato che la violazione dell’equilibrio finanziario può costituire indice di gestione imprudente ai sensi dell’articolo 2476, con conseguente azione di responsabilità.

Può capitare che la s.r.l. unipersonale abbia contratto finanziamenti bancari o obbligazioni con covenant che vietano la distribuzione di utili oltre una certa soglia o fino a quando certi indici non siano rispettati. Prima di procedere alla delibera, l’amministratore unico deve rileggere con attenzione i contratti di mutuo, i contratti di leasing o i term sheet dei bond per evitare la violazione dei covenant, violazione che potrebbe far scattare la clausola di rimborso anticipato. Anche in assenza di covenant formali, la distribuzione di cassa in presenza di tensioni finanziarie potrebbe ridurre il merito creditizio della società, peggiorando le condizioni applicate dai finanziatori.

Dal momento della decisione, in capo all’amministratore, l’obbligo di procedere con puntualità al pagamento. Eventuali ritardi potrebbero costituire inadempimento contrattuale verso il socio, in quanto il verbale ha valore di obbligazione; ma potrebbero anche tradursi in una contestazione dell’Agenzia delle Entrate, che imputa il dividendo al periodo d’imposta in cui la somma è messa a disposizione, con conseguenti sanzioni per omesso o tardivo versamento della ritenuta. La prassi suggerisce di fissare nel verbale la data di pagamento e di predisporre immediatamente il mandato di bonifico.

Bisogna ricordare, infine, che le utilità derivanti dalla rivalutazione dei beni d’impresa, quando non risultino effettivamente realizzate, non possono essere distribuite ai soci: l’articolo 2426 vieta la distribuzione di plusvalenze puramente contabili e, in presenza di socio unico, l’inosservanza di tale divieto attribuisce ai creditori un’azione di ripetizione nei confronti del socio beneficiario. Allo stesso modo, la distribuzione di riserve formate con utili di esercizi precedenti e poi assorbite da perdite non coperte costituirebbe una violazione dell’articolo 2626 del codice civile, con rilevanza penale.

Fac Simile Verbale Distribuzione Utili Srl Unipersonale Word

Il fac simile verbale distribuzione utili Srl unipersonale Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Modello Verbale Distribuzione Utili Srl Unipersonale PDF Editabile

Il fac simile verbale distribuzione utili Srl unipersonale PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.