In questa pagina mettiamo a disposizione un fac simile quietanza di pagamento acconto Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di quietanza di pagamento acconto.

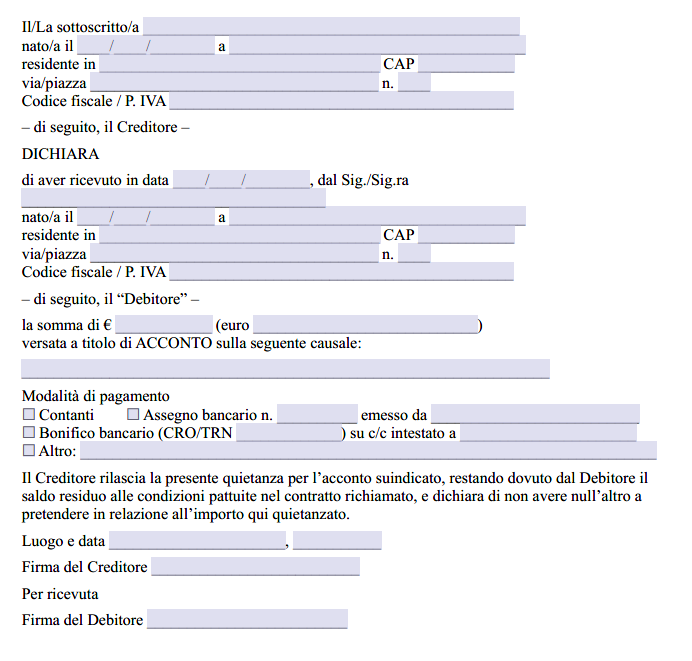

Quietanza di Pagamento Acconto

La quietanza di pagamento per acconto è uno di quegli strumenti giuridici che, nonostante sia di utilizzo quotidiano negli scambi tra privati e imprese, spesso viene sottovalutato nella sua portata probatoria e nelle conseguenze che produce quando è redatta con superficialità. Parlare di quietanza significa riferirsi alla dichiarazione unilaterale con cui il creditore attesta di aver ricevuto dal debitore una determinata somma di denaro; quando la somma è solo una parte del prezzo o del corrispettivo pattuito, la quietanza assume la qualifica di acconto e lascia un residuo da saldare in futuro. Il codice civile italiano disciplina il diritto del debitore ad ottenere la quietanza all’articolo 1199, configurando tale rilascio come un obbligo del creditore; se questi si rifiuta, il debitore può legittimamente sospendere il pagamento finché la ricevuta non gli viene consegnata, perché la quietanza è parte integrante dell’adempimento. Ciò rivela già due aspetti centrali: l’utilità pratica nel caso di controversie e la natura di atto dovuto, che non dipende dalla benevolenza del creditore ma da una precisa disposizione normativa.

Comprendere cosa rende efficace una quietanza di acconto richiede di guardare alla sua forma. La legge non impone solennità particolari: essendo una scrittura privata, è sufficiente che sia redatta per iscritto, datata e sottoscritta dal creditore o da chi ne fa le veci; la firma attribuisce l’efficacia probatoria tipica dell’articolo 2702 c.c., facendo fede fino a querela di falso sull’esistenza della dichiarazione e sulla provenienza. Il contenuto, però, non è indifferente. Una quietanza che si limiti a dire “ricevuto euro 1.000 in data odierna” è formalmente valida, ma può diventare fonte di equivoci, perché non chiarisce se l’importo estingue o solo riduce il debito complessivo, né indica la causale. Se, invece, il testo specifica che l’importo è stato versato “a titolo di acconto sul contratto di compravendita dell’autovettura Alfa Romeo, stipulato il 10 giugno 2025” e menziona l’esistenza di un saldo successivo, allora non resta spazio a fraintendimenti. Questa precisione è fondamentale soprattutto laddove le parti, a distanza di tempo, contestino l’entità del debito residuo: il giudice tenderà a dare rilievo a ciò che emerge dalla quietanza, a meno che non intervengano prove contrarie altrettanto puntuali.

Oltre al contenuto, è opportuno considerare la modalità del pagamento quietanzato. Dal primo gennaio 2023 il limite all’uso del contante in Italia è stato elevato a cinquemila euro. Ciò significa che, per importi che superano quel tetto, il pagamento di un acconto deve necessariamente avvenire con strumenti tracciabili, come bonifico bancario o assegno non trasferibile. La disciplina antiriciclaggio, racchiusa nel d.lgs. 231/2007 e successive modifiche, prevede inoltre sanzioni amministrative di importo non inferiore alla stessa soglia in caso di violazione, come ricordano le più recenti ricostruzioni dottrinali e di stampa specializzata. Una quietanza che certificasse un pagamento in contanti oltre la soglia, pur avendo valore probatorio tra le parti, potrebbe costituire indizio di una violazione amministrativa, con il rischio che le autorità competenti applichino la relativa sanzione. Per questo la prassi consiglia di indicare in quietanza lo strumento con cui è stata riversata la somma, inserendo magari il numero di CRO o di assegno, così da consolidare la tracciabilità.

Il rapporto tra quietanza di acconto e fattura merita un passaggio ulteriore. Se il creditore è un’impresa o un professionista soggetto a IVA, il versamento di un acconto rileva ai fini dell’imposta nel momento in cui il corrispettivo diventa esigibile, vale a dire quando il denaro è incassato o il documento di pagamento viene emesso. La quietanza di per sé non sostituisce la fattura, che dovrà essere emessa e registrata elettronicamente secondo le regole dell’Agenzia delle Entrate; tuttavia, la quietanza può costituire la prova che l’acconto è effettivamente transitato, cosa utile in sede di verifica fiscale per dimostrare la corrispondenza fra imponibile dichiarato e somme riscosse. Nei rapporti tra privati, dove la fattura non è dovuta, la quietanza diventa il documento principe a giustificazione dell’esborso.

Sul versante contrattuale, l’acconto si differenzia dalla caparra confirmatoria e dalla caparra penitenziale, anche se talvolta i termini vengono confusi. L’acconto è sempre una prestazione parziale del prezzo e, salvo diverso accordo, va imputato al prezzo finale. La caparra confirmatoria ha invece funzione di garanzia e, in caso di inadempimento, permette di chiedere la risoluzione del contratto e il raddoppio della somma; la caparra penitenziale, dal canto suo, remunera il diritto di recesso. Redigere una quietanza di acconto con chiarezza impedisce che il debitore sostenga, in futuro, di aver versato una caparra e non un anticipo sul prezzo, circostanza che muterebbe radicalmente gli effetti giuridici del pagamento. Nella prassi immobiliare, per esempio, tale distinzione è centrale: se l’ammontare dovesse essere qualificato come caparra confirmatoria, l’acquirente, in caso di scioglimento imputabile al venditore, potrebbe pretendere il doppio di quanto versato, mentre con un semplice acconto avrebbe diritto solo alla restituzione della somma corrisposta.

La forma scritta della quietanza non è obbligatoria per legge in senso stretto: l’articolo 1199, infatti, ammette anche la possibilità di quietanza verbale, ma l’onere della prova in giudizio rende la forma scritta di gran lunga preferibile. Con la diffusione delle tecnologie digitali, la quietanza può essere rilasciata anche mediante firma elettronica qualificata o firma digitale; la normativa europea eIDAS e il codice dell’amministrazione digitale attribuiscono a tali firme la medesima efficacia probatoria della sottoscrizione autografa, con il vantaggio della marcatura temporale. Una quietanza sottoscritta con firma digitale, inviata tramite posta elettronica certificata, costituisce un documento opponibile ai terzi e semplifica l’archiviazione, perché non richiede l’originale cartaceo.

Il momento in cui la quietanza viene rilasciata può incidere sulla prova dell’adempimento. Se il creditore firma la quietanza contestualmente al pagamento, l’equivalenza temporale fra esborso e attestazione rafforza la credibilità del documento; se invece il creditore la firma giorni dopo, è prudente far menzione, nel testo, della data effettiva del pagamento, per evitare che si presuma una mora debendi o si creino dubbi sui tempi di adempimento. Quando il pagamento è frazionato in più tranche, la prassi migliore è rilasciare una quietanza per ogni versamento, ciascuna con riferimento esplicito all’avanzamento del credito residuo. In mancanza, il debitore rischia di trovarsi a dover dimostrare la successione cronologica dei pagamenti, con complicazioni probatorie non trascurabili.

Vi sono anche profili sostanziali che talvolta sfuggono. La quietanza di acconto è una manifestazione di volontà che può essere revocata solo per querela di falso o per errore e violenza, trattandosi di atto ricognitivo tipico. Se un creditore rilascia quietanza ma l’importo non è in realtà pervenuto sul suo conto per ragioni estranee alla sfera del debitore, si pensi a un assegno bancario poi risultato scoperto, potrà agire per l’annullamento della quietanza, ma dovrà fornire prova concreta del vizio della dichiarazione, con onere probatorio più pesante di quello richiesto per dimostrare un semplice mancato incasso. Dal lato opposto, il debitore deve vigilare affinché la quietanza riporti correttamente l’importo, il numero di assegno o gli estremi del bonifico; una distrazione su questi dati può inficiare la forza probatoria e creare spazio a contestazioni future.

Le questioni di conservazione meritano un cenno. Le scritture private rilevanti ai fini civili e fiscali devono essere tenute per almeno dieci anni, ma in caso di beni durevoli – un immobile, per esempio – è saggio custodirle a tempo indeterminato, perché potrebbero essere richieste in sede notarile o in cause sul possesso. La dematerializzazione, ammessa se il documento è firmato digitalmente o se la copia informatica è autenticata da un pubblico ufficiale, facilita la reperibilità e riduce il rischio di smarrimento, sempre che si adottino sistemi di backup affidabili.

Fac Simile Quietanza di Pagamento Acconto Word

Il fac simile quietanza di pagamento acconto Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Quietanza di Pagamento Acconto PDF Editabile

Il fac simile quietanza di pagamento acconto PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.