In questa pagina mettiamo a disposizione un fac simile manleva amministratore uscente Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di manleva amministratore uscente.

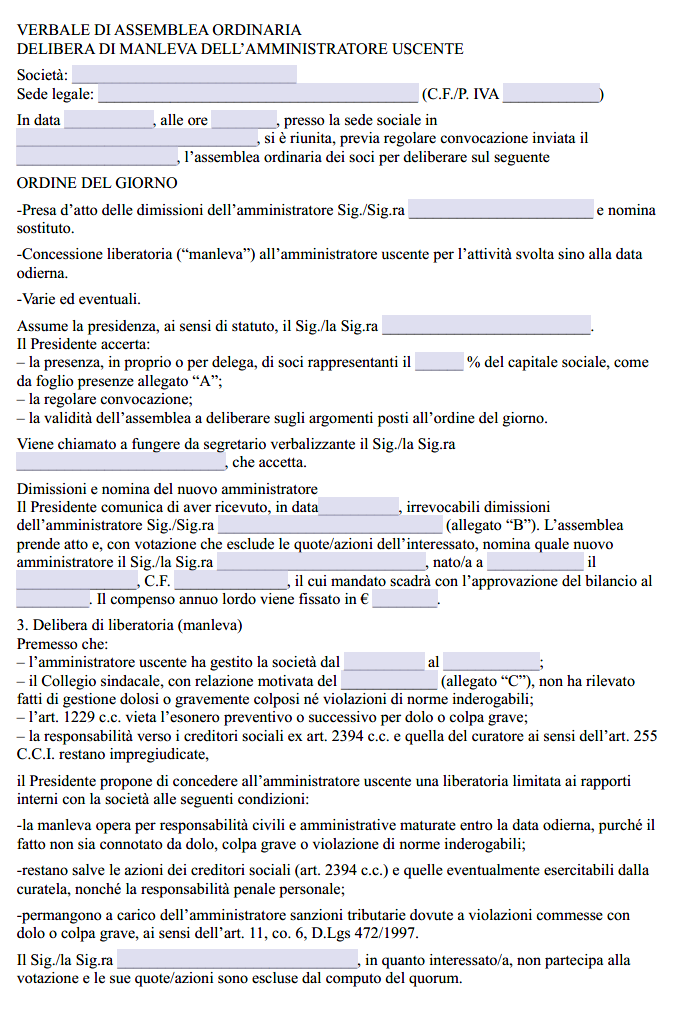

Manleva per Amministratore Uscente

La prassi societaria italiana, specie nelle società di capitali, conosce l’istituto della manleva dell’amministratore uscente, termine che designa la rinuncia della società a fare valere nei confronti dell’organo cessato qualunque pretesa risarcitoria per fatti verificatisi durante il mandato. Nonostante il codice civile non impieghi tale parola, l’operazione si ricollega alla facoltà dell’assemblea di transigere o rinunciare alle azioni di responsabilità previste dagli articoli 2393 e 2476. Sul piano sostanziale la manleva è qualificata come remissione di un debito futuro ed eventuale oppure come transazione con cui la società decide di non perseguire l’amministratore per danni che, in ipotesi, fossero stati causati alla stessa. L’autonomia negoziale consente, in via di principio, un simile accordo, ma la sua efficacia incontra alcuni limiti inderogabili, fissati dalla legge e ribaditi dalla giurisprudenza di legittimità.

Il primo limite riguarda la tempistica della rinuncia. Per essere valida, la decisione deve intervenire dopo che i soci abbiano potuto effettivamente valutare la gestione. La Corte di cassazione ha chiarito che occorre quantomeno l’approvazione del bilancio contenente i dati relativi all’esercizio in cui i fatti si sono verificati, perché solo quel documento consente di riconoscere eventuali effetti pregiudizievoli sul patrimonio sociale. Una delibera di manleva assunta in assenza di tale presupposto sarebbe nulla poiché violerebbe il principio di informazione veritiera e completa richiesto dall’articolo 2423. La nullità discende dal fatto che l’autonomia privata non può eludere norme che tutelano l’interesse collettivo dei soci e dei creditori a una rappresentazione fedele della situazione patrimoniale.

Non meno rilevante è il divieto, sancito dall’articolo 1229 del codice civile, di esonerare preventivamente la responsabilità per dolo o colpa grave. Questo principio investe direttamente la manleva: se la società, ignorando o fingendo di ignorare violazioni connotate da mala fede o da grave negligenza, deliberasse l’esonero, l’atto sarebbe privo di efficacia. La giurisprudenza è costante nel ritenere che la nullità colpisce non soltanto le clausole contrattuali, ma anche le delibere assembleari che perseguano il medesimo fine. La stessa conclusione vale quando la rinuncia è posteriore ai fatti, ma resa sotto l’effetto di un errore essenziale, perché l’amministratore ha occultato documenti o fornito dati falsi: la volontà assembleare è viziata e può essere impugnata ai sensi dell’articolo 2377 o, nelle S.r.l., dell’articolo 2479-ter.

Sul fronte soggettivo, la manleva produce effetti esclusivamente nei rapporti interni tra società e amministratore. I creditori sociali, titolari di un’azione di responsabilità autonoma e sussidiaria ai sensi dell’articolo 2394, non sono vincolati dalla rinuncia. Se il patrimonio risulta insufficiente a soddisfare i loro crediti, essi possono agire direttamente contro gli amministratori entro cinque anni dalla cessazione della carica, indipendentemente dalla manleva. Analoga autonomia caratterizza l’azione che, in caso di fallimento o liquidazione giudiziale, spetta al curatore ai sensi dell’articolo 255 del Codice della crisi (già 146 legge fallimentare). La massa dei creditori collettivamente rappresentata dall’ufficio concorsuale non può vedere compromesso il proprio diritto da un atto di rinuncia compiuto in bonis, perché la funzione dell’azione curatela è quella di reintegrare la garanzia patrimoniale dei creditori. Ne consegue che la manleva non tutela l’amministratore se, in seguito, la società dovesse cadere in insolvenza.

Sul versante penale la clausola liberatoria è del tutto irrilevante, poiché la punibilità per i reati societari, si pensi alle false comunicazioni sociali o all’omissione di versamenti, rimane personale e indisponibile. La società può rinunciare alla costituzione di parte civile, ma ciò non incide sull’azione penale né sui riflessi patrimoniali che il giudice penale potrebbe comunque accertare a favore dei creditori.

La procedura di approvazione della manleva richiede la massima trasparenza. Essendo l’amministratore uscente in conflitto d’interessi con la società, gli articoli 2373 e 2479-bis impongono la sua astensione dal voto. L’astensione opera anche quando l’amministratore detenga indirettamente quote o azioni attraverso società fiduciarie o parenti. Nelle società per azioni, il regolamento Consob e i codici di corporate governance prevedono che transazioni rilevanti con parti correlate vengano supportate dal parere motivato del comitato controllo e rischi o, se esistente, dal collegio sindacale. In modo analogo, nelle società chiuse la dottrina consiglia di acquisire un parere del collegio sindacale o del revisore legale al solo scopo di dimostrare l’assenza di irragionevolezza nell’operazione.

Sul piano contabile la manleva non può occultare perdite né trasformare passività potenziali in dati di bilancio più favorevoli. Se, per effetto della rinuncia, la società si priva della possibilità di recuperare un danno, il valore della partecipazione dei soci potrebbe ridursi. Il principio contabile OIC 29 impone di rilevare le perdite e di non iscrivere nei crediti importi di dubbia esigibilità: se l’amministratore rinuncia a restituire un importo indebitamente percepito, il relativo credito non può essere eliminato dal bilancio senza corretta informativa. L’assemblea dovrà quindi esaminare il bilancio già tenendo conto dell’effetto economico della manleva, onde evitare la falsificazione della rappresentazione patrimoniale.

Sotto il profilo tributario, le somme eventualmente corrisposte all’amministratore per effetto di un accordo di uscita sono imponibili come redditi di lavoro dipendente se assumono natura di indennità; al contrario, la semplice dichiarazione di non far valere pretese non genera, di per sé, un componente positivo di reddito. Per la società l’eventuale costo è deducibile se inerente, ragionevole e correttamente contabilizzato, altrimenti l’Agenzia delle Entrate può riprenderlo a tassazione sul fondamento dell’articolo 109 del TUIR.

Rilevante è, infine, la posizione degli altri amministratori rimasti in carica. La responsabilità è solidale: una manleva concessa ad un membro del c.d.a. non estende i suoi effetti liberatori agli altri componenti, salvo che la rinuncia li menzioni espressamente. La solidarietà implica che, se il soggetto manlevato viene successivamente condannato da un terzo e paga l’intero, potrà agire in regresso contro i coamministratori, sempre che non ricorra il dolo o la colpa grave, casi in cui il regresso potrebbe essere escluso.

Modello Manleva Amministratore Uscente Word

Il fac simile manleva amministratore uscente Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Fac Simile Manleva Amministratore Uscente PDF Editabile

Il fac simile manleva amministratore uscente PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.