In questa pagina mettiamo a disposizione un fac simile ricevuta per acconto di denaro Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di ricevuta per acconto di denaro.

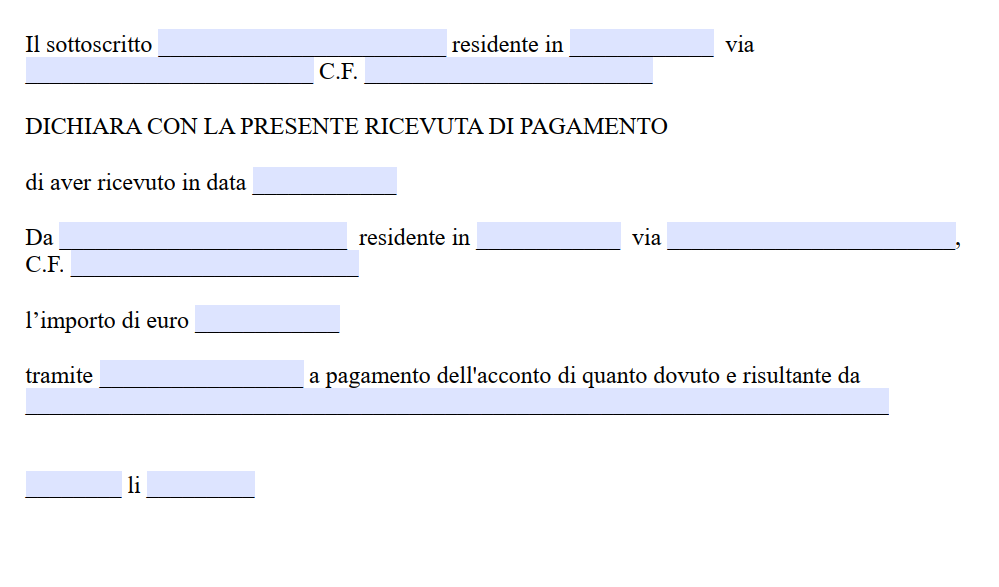

Ricevuta per Acconto di Denaro

Nel linguaggio giuridico comune la parola “acconto” indica una somma corrisposta in anticipo sul prezzo finale di un bene o di un servizio. A partire dal momento in cui il denaro passa di mano quella prestazione assume un rilievo che è insieme civilistico, probatorio e fiscale: da un lato il pagamento parziale consolida l’esistenza di un vincolo sinallagmatico, dall’altro fa sorgere obblighi di fatturazione e impone a chi riceve l’importo di documentare l’incasso con una quietanza. La ricevuta, infatti, non è un atto di cortesia ma l’esplicitazione concreta del diritto riconosciuto al debitore dall’articolo 1199 del codice civile, che obbliga il creditore a rilasciare, a spese del debitore medesimo, se richiesto, una attestazione scritta dell’avvenuto pagamento. In mancanza di tale documento, la prova del versamento diventa più complessa e può sfociare in contenzioso, specie quando il contratto non giunge a compimento o le parti litigano sul residuo dovuto.

L’acconto costituisce sempre un’anticipazione del corrispettivo pattuito e, proprio perché imputato al prezzo, va restituito integralmente se il contratto non si perfeziona, indipendentemente da chi sia il responsabile dell’inadempimento. La Corte di cassazione ha chiarito con la sentenza 22 agosto 1977 n. 3833 che, in caso di dubbio, la somma versata deve essere qualificata come acconto e non come caparra confirmatoria, poiché soltanto quest’ultima richiede una qualificazione espressa e consapevole nel testo contrattuale. Ne consegue che, salvo esplicita pattuizione di caparra, il pagamento anticipato non svolge funzione risarcitoria né si trasforma in penale: chi lo ha ricevuto è tenuto a restituirlo se la prestazione non viene eseguita, restando impregiudicato il risarcimento del danno ulteriore, che potrà essere domandato e provato in giudizio secondo le regole generali sulla responsabilità contrattuale.

La caparra confirmatoria, disciplinata dall’articolo 1385 del codice civile, ha natura completamente diversa: è una clausola di autotutela che liquida in via preventiva il danno da inadempimento e consente al contraente fedele di trattenerla o di esigerne il doppio. L’acconto, invece, resta un semplice frazionamento del prezzo, incapace di compensare automaticamente il pregiudizio. Proprio per questa ragione il legislatore e la giurisprudenza impongono la esplicita qualificazione della caparra all’interno del contratto, pena la riconduzione della somma all’istituto dell’acconto con tutte le conseguenze in termini di restituzione integrale e di soggezione all’IVA. Va ricordato inoltre che, a differenza della caparra, l’acconto non matura interessi propri: l’importo resta infatti in proprietà del venditore, ma soltanto in conto del prezzo, e gli interessi sono eventualmente previsti a titolo di mora se il riequilibrio non interviene nei termini pattuiti.

Per essere idonea a tutelare entrambe le parti, la quietanza deve riportare dati anagrafici completi del creditore e del debitore, il riferimento al contratto o alla proposta accettata, la somma versata indicata in cifre e in lettere, la causale che precisi la natura di acconto sul prezzo, la data e il luogo di sottoscrizione, nonché la firma autografa di chi riceve. Se l’importo è regolato con bonifico bancario, la contabile dell’istituto di credito vale come titolo di pagamento ma non sostituisce la quietanza ai fini civilistici, perché manca l’esplicita dichiarazione liberatoria del creditore; per saldi in contanti diventa addirittura imprescindibile la firma, dato che il tracciamento dell’operazione non è registrato da intermediari terzi. Dotare la ricevuta di data certa, mediante registrazione fiscale, marca temporale o invio a mezzo PEC, rafforza la sua efficacia probatoria e delimita con precisione l’insorgere dell’obbligazione di consegnare il bene entro il termine pattuito.

L’articolo 1199 codice civile prevede che la quietanza possa essere parziale, liberando il debitore solo per la somma effettivamente pagata, oppure totale, attestando l’estinzione integrale del debito. Nel caso dell’acconto si rilascia di norma una quietanza parziale, in attesa che al momento del saldo si emetta un secondo documento. Se il contratto è assistito da un titolo (per esempio una cambiale o un preliminare registrato) il creditore, oltre a rilasciare la quietanza, deve annotare il pagamento sul titolo stesso o restituirlo al debitore per evitare doppi adempimenti. La prassi commerciale suggerisce di conservare entrambe le quietanze per tutta la durata del termine di prescrizione decennale, perché il debitore potrebbe dover dimostrare in giudizio di avere versato più tranche del prezzo in momenti diversi.

Ai fini dell’imposta sul valore aggiunto, l’acconto integra un’operazione imponibile perché rappresenta un pagamento anticipato di corrispettivo. L’articolo 6, comma 4, del DPR 633/1972 stabilisce che l’operazione si considera effettuata, e dunque l’IVA diventa esigibile, nel momento in cui è incassato il corrispettivo o è emessa la fattura se precedente al pagamento. Il cedente o prestatore ha pertanto l’obbligo di emettere una fattura di acconto, oggi in formato elettronico, utilizzando il tipo documento TD02; la base imponibile è costituita dall’importo incassato, mentre eventuali aliquote diverse applicabili al saldo saranno rettificate con nota di variazione se necessario. L’adempimento non sussiste quando la somma è versata a titolo di caparra, perché non rappresenta corrispettivo: manca quindi il presupposto oggettivo dell’imposta, come chiarito dall’Agenzia delle Entrate nella risoluzione 197/E del 1° ottobre 2007. Da un punto di vista contabile, l’acconto ricevuto non confluisce subito nei ricavi ma viene iscritto tra i debiti a breve termine nella voce D6 “Acconti” dello stato patrimoniale, fino a quando la prestazione non sarà eseguita. Specularmente, l’acconto versato a un fornitore trova collocazione tra le immobilizzazioni in corso o tra le rimanenze, in base alla natura dell’operazione, come precisato dall’OIC 19 paragrafo 29. Solo alla consegna del bene o alla conclusione del servizio il valore transita nel conto economico, consentendo la corretta rappresentazione del principio di competenza.

Se il contratto non si perfeziona, l’acconto deve essere integralmente restituito a chi lo ha versato, a prescindere da quale parte sia responsabile dell’inadempimento. Ciò non significa che il danneggiato resti privo di tutela risarcitoria: egli potrà agire per il maggior danno provando la perdita patrimoniale subita. Tornando all’esempio del compratore dell’orologio che rinuncia all’acquisto, l’esercente dovrà rimborsare l’acconto ma potrà chiedere il risarcimento delle spese di stoccaggio dell’oggetto se dimostrerà di aver sostenuto costi aggiuntivi per un esemplare destinato unicamente a quel cliente. Allo stesso modo, se il venditore non reperisce il bene nel termine essenziale, il cliente può pretendere la restituzione dell’acconto e il ristoro delle somme eventualmente spese per procurarsi altrove un bene sostitutivo a prezzo maggiore. La funzione meramente anticipatoria dell’acconto, dunque, lascia impregiudicata la disciplina generale sull’inadempimento di cui agli articoli 1218 e seguenti del codice civile e pone le parti sul piano paritario quanto alla prova del danno.

Il diritto di ripetere l’acconto è soggetto alla prescrizione ordinaria decennale prevista dall’articolo 2946 del codice civile. Il termine decorre dal giorno in cui il contratto si scioglie o dalla data in cui l’adempimento diventa impossibile. La quietanza, indicando con precisione il giorno in cui è stato versato l’importo e quello in cui dovrà essere restituito in caso di mancato perfezionamento, consente di fissare un dies a quo certo, riducendo la litigiosità. Se la ricevuta è mancante e l’unica prova è l’estratto conto bancario, il debitore potrebbe trovarsi in difficoltà a dimostrare il collegamento tra il versamento e quello specifico contratto, specie quando i rapporti commerciali con il medesimo creditore sono plurimi.

Fac Simile Ricevuta per Acconto di Denaro Word

Il fac simile ricevuta per acconto di denaro Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.

Modulo Ricevuta per Acconto di Denaro PDF Editabile

Il fac simile ricevuta per acconto di denaro PDF editabile presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.