In questa pagina mettiamo a disposizione un fac simile richiesta risarcimento danni a commercialista Word e PDF editabile da compilare e stampare.

Si tratta di un fac simile che può essere utilizzato come esempio di lettera di richiesta risarcimento danni a commercialista.

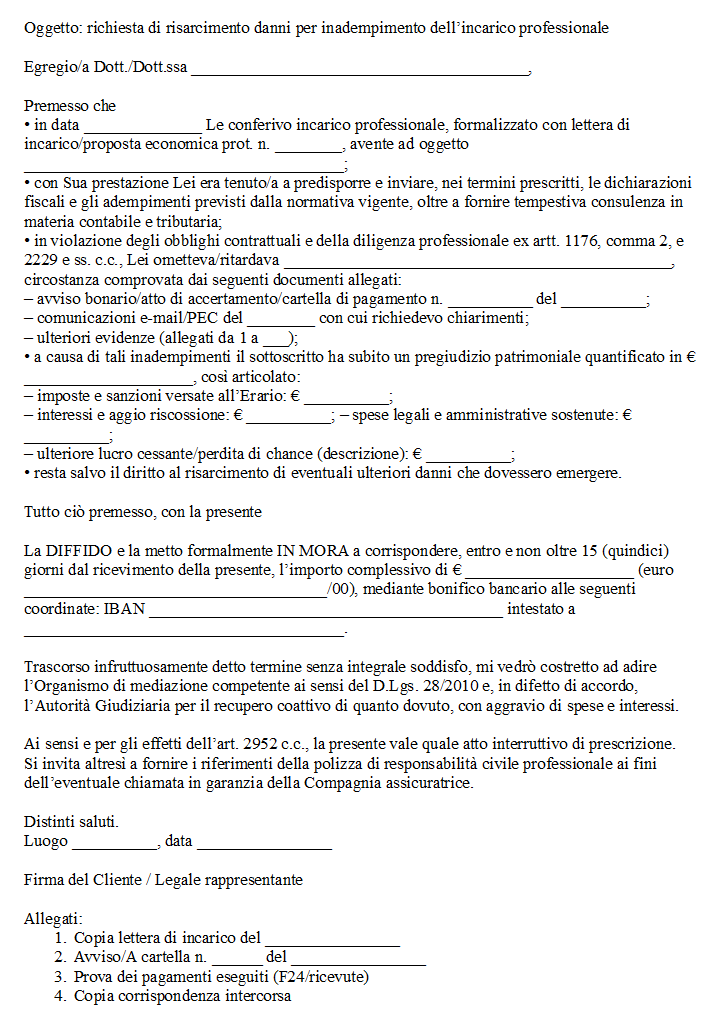

Richiesta Risarcimento Danni a Commercialista

Per ottenere il risarcimento dei danni causati dal proprio commercialista occorre muoversi entro un perimetro giuridico che intreccia il diritto civile delle obbligazioni, le regole di responsabilità professionale e la disciplina deontologica dell’Ordine dei dottori commercialisti e degli esperti contabili. Il rapporto tra cliente e professionista nasce da un contratto di prestazione d’opera intellettuale, disciplinato dagli articoli 2229 e seguenti del codice civile: l’incarico conferito impone al commercialista di svolgere la propria attività con la diligenza qualificata richiesta dall’articolo 1176, secondo comma, vale a dire quella media del professionista di settore. Quando l’attività si riferisce a questioni tecniche di particolare complessità, per esempio ristrutturazioni societarie transfrontaliere o contenzioso tributario di alto livello, l’articolo 2236 riduce la responsabilità al dolo o alla colpa grave; per gli adempimenti routinari, invece, risponde anche per colpa lieve.

Il presupposto della domanda risarcitoria è l’inadempimento, che in materia contrattuale si presume a carico del professionista ai sensi dell’articolo 1218: il cliente deve dimostrare l’esistenza del contratto, il danno subito e il nesso di causalità, mentre spetta al commercialista provare di aver agito con la diligenza dovuta o che l’inadempimento è dipeso da causa a lui non imputabile. Il danno risarcibile comprende la perdita subita, si pensi alle sanzioni irrogate dall’Agenzia delle Entrate per dichiarazioni presentate oltre i termini o con errori macroscopici, e il lucro cessante, come gli interessi maturati sul capitale versato a titolo di imposta non dovuta. La giurisprudenza ammette anche il danno da perdita di chance quando l’errore professionale preclude un beneficio fiscale oggettivamente perseguibile, purché il cliente offra elementi concreti circa la probabilità di ottenere quel vantaggio.

Il primo passo operativo consiste nella raccolta della documentazione: lettere di incarico, estratti contabili, dichiarazioni fiscali depositate, avvisi di irregolarità, cartelle di pagamento, corrispondenza mail e ogni evidenza dei solleciti fatti al professionista. Con il fascicolo pronto, si redige una diffida formale, preferibilmente inviata via PEC o raccomandata, con cui si contesta in modo puntuale la condotta, si quantifica provvisoriamente il danno e si intima il pagamento entro un termine ragionevole. Tale atto interrompe la prescrizione: per la responsabilità contrattuale il termine è di dieci anni dal fatto dannoso oppure, secondo parte della dottrina, da quando il cliente ha avuto piena percezione del pregiudizio; se si intende agire in via extracontrattuale ex articolo 2043, la prescrizione si riduce a cinque anni, ma la giurisprudenza di legittimità privilegia l’inquadramento contrattuale perché più tutelante.

In assenza di riscontro o in caso di risposta negativa, la strada successiva prevede l’esperimento della mediazione civile obbligatoria, poiché la materia contratti di consulenza rientra tra quelle elencate dall’articolo 5 del decreto legislativo 28/2010. La domanda di mediazione deve essere presentata presso un organismo iscritto nel registro ministeriale; il termine di prescrizione resta sospeso per la durata della procedura. Se le parti raggiungono un accordo, questo viene cristallizzato in un verbale che, previa omologa del tribunale, acquista efficacia di titolo esecutivo. In caso di mancato accordo, il cliente potrà avviare la causa ordinaria dinanzi al tribunale del luogo in cui il professionista ha la sede principale dello studio, salvo diversa clausola derogatoria pattuita nel contratto originario. Nel giudizio civile il cliente potrà chiedere l’emissione di un decreto ingiuntivo se il danno è liquido ed esigibile, ad esempio quando l’Agenzia delle Entrate ha già notificato cartelle per importi precisi. Più frequentemente sarà necessario un ordinario di cognizione per accertare il nesso causale e quantificare il risarcimento. Il giudice disporrà una consulenza tecnica d’ufficio per valutare la conformità dell’operato del commercialista agli standard professionali: se il c.t.u. conferma la colpa, la sentenza condannerà il professionista al pagamento delle somme dovute, comprensive di interessi e rivalutazione monetaria.

Sul fronte patrimoniale è opportuno verificare se il commercialista dispone di una polizza di responsabilità civile professionale, obbligatoria dal 2013 per l’iscrizione all’albo; in caso affermativo, la compagnia può essere chiamata in manleva, estendendo l’azione nei suoi confronti entro i limiti di massimale. In parallelo, il cliente può attivare il procedimento disciplinare presso il Consiglio dell’Ordine territorialmente competente, inoltrando un esposto circostanziato: il procedimento non assegna direttamente il risarcimento ma, se accertata la violazione deontologica, rafforza l’argomentazione civilistica e può sfociare in sanzioni che vanno dall’avvertimento alla sospensione.

Un capitolo delicato riguarda l’eventuale colpa concorrente del cliente. Se questi ha omesso di fornire tempestivamente la documentazione necessaria o ha ignorato avvisi e solleciti inviati dallo studio, il giudice può ridurre il risarcimento applicando l’articolo 1227: la responsabilità del professionista resta, ma il cliente non può trarre vantaggio dalla propria negligenza. È dunque cruciale dimostrare di aver collaborato lealmente, rispettando scadenze e comunicazioni.

Va tenuto presente che, in caso di errori che integrano violazioni penali, per esempio la dichiarazione fraudolenta tramite uso di documenti falsi se il professionista ha alterato i registri contabili senza informare il cliente, la presentazione di querela e l’eventuale costituzione di parte civile nel processo penale possono sospendere o condizionare il giudizio civile, ma non lo sostituiscono: il risarcimento completo, infatti, passa comunque attraverso la sede civile, sfruttando se del caso la provvisionale riconosciuta dal giudice penale. Sul fronte fiscale il risarcimento percepito dal cliente a titolo di rifusione delle imposte e delle sanzioni non costituisce reddito imponibile, mentre lo è la componente di lucro cessante se legata a mancati guadagni. Diversamente, per il commercialista la somma versata ha natura di costo deducibile nell’anno di pagamento, in quanto correlata all’attività professionale.

Fac Simile Richiesta Risarcimento Danni a Commercialista Word

Il fac simile richiesta risarcimento danni a commercialista Word presente in questa pagina può essere scaricato e compilato inserendo i dati indicati in precedenza.